老後資金の取り崩しと運用をしながら、十分な生活の予算を獲得しながら年金と組み合わせるにはどうすれば良いか?「4%ルール」などがありますが、ポートフォリオ作りと取り崩し方法のヒントになるような手法を「Portfolio Visualizer」を使って解説をします。

老後資金のリスク管理を考える

引退世代に近づいたらリスク管理を

現在、「何も考えずにインデックスの積立を」という風潮が非常に強いですね。資産形成でインデックスファンドは超強力で唯一無二の再現性のある投資法です。また15年経てばプラスであると言いますが、元本1500万で、60歳頃に3000万円までいき、引退時に暴落で2000万円になってしまってはありません。

ただ、なぜかそこで「また回復するので待とう」みたいな話が出てきてしまうのですが、そんなのはもう遅いです。 の両親もリーマンショックで投資信託の資産が溶けて、その回復はずっとできませんでした。そこはリスク管理不足+狼狽売りがあったのです。

の両親もリーマンショックで投資信託の資産が溶けて、その回復はずっとできませんでした。そこはリスク管理不足+狼狽売りがあったのです。

このリスク許容度・リスク管理を行って3000万円まで行った時に、資産クラスの調整をして、「下落しても13%までを目指す」といったポートフォリをにする必要があります。

「15年すればプラス」は「元本割れしない」というだけで、ボラティリティの大きい株式一辺倒ではこの上下動が大きすぎて、毎年数百万円単位での資産変動があっては、老後の安心感が得られません。とはいえ、債券だけでは成長が足りず、資金が枯渇してしまいます。

このポートフォリオを考えるのはどうすればいいでしょうか?そのためには、高度な統計・金融工学にコンピュータによる計算の知識が必要となります。

しかしながら、今はそれを「Portfolio Visualizer(https://www.portfoliovisualizer.com/)」というWebの無料サービスでできるようになっています。バックテストポートフォリオが有名ですが、他の高度な機能を使って投資のヒントを得ることができます。

素晴らしいですね!

PORTFOLIO VISUALIZERでポートフォリオを構築

無償で老後のポートフォリオを考える

Portfolio Visualizer(https://www.portfoliovisualizer.com/)は以下のように複雑な金融工学が必要なさまざまな機能を無償でWebで提供してくれます。お金を払うとポートフォリオの保存などもできるのですが、一時的な利用なら無償で十分です。

ただし、もしお金を払えば長い生活で資産管理の指針になるかもしれません。

よく、YouTubeで使われているのが「Backtest Portfolio」です。自分で組んだポートフォリオの実績やさまざまな統計指標を獲得するのに非常に便利な機能です。残念ながら英語なので、これを日本語化するビジネスをしてもいいかなと思うぐらいです。

この中で、今回は「最適なポートフォリオは?」を考える「Portfolio Optimization」と、「このポートフォリオで5%取り崩したらいつまでもつ?」を考えられる「Monte Carlo Simulation」を使っていきたいと思います。

ポートフォリオの最適化を行う

自分の資産の比率を数学的に決定する

「Portfolio Optimization」は過去の実績から各金融資産をどのように持つのがベストかを計算してくれます。ただし、金融資産・銘柄の選定は自分で行う必要があります。しかしながら「その金融資産はこれがベストだよ」と決めてくれます。

ただし、「増えりゃいい」だったら、レバナスを買えばいいでしょう。ただ、リスクを考えなければいけません。そこで「制約条件」というのを与える必要があります。それは「年平均成長7%で、ボラティリティを最も下げられる条件でベストなものは?」というものです。

これは数学的な方程式を解くことに似ており、「制約条件下の最適化アルゴリズム」「線形計画・非線形計画」などと言われている数学の分野です。ただ、我々はそんなこと知る必要もありません。英語の画面ですが、このような非常に難しいロジックが、一瞬で計算できてしまいますので、そちらを使いましょう!

「Portfolio Optimization」を使ってみよう!

まずは「https://www.portfoliovisualizer.com/」にアクセスをして、以下の「Portfolio Optimization」をクリックしましょう。

資産クラス・ティッカーシンボルの決定

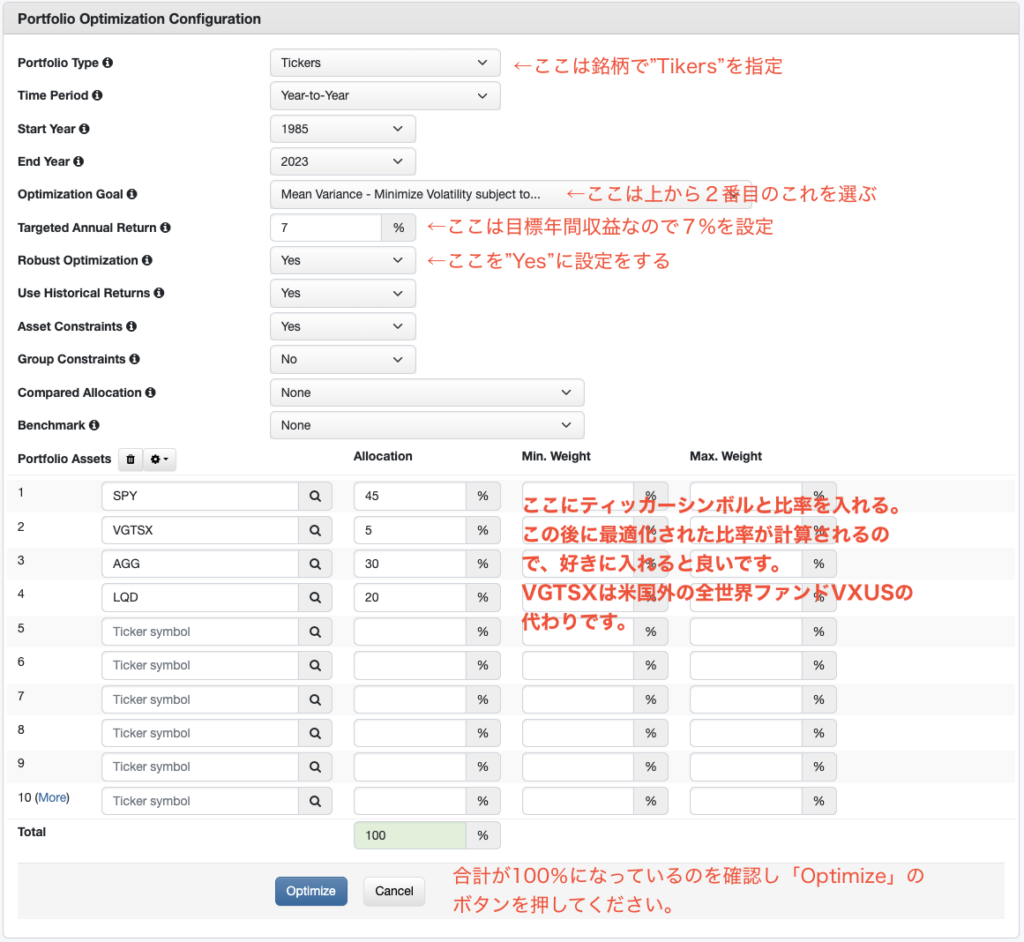

下の図を見ながら、設定を行なってください。下の設定は 「S&P500を45%、全世界除く米国を5%、米国総合債券 30%、投資適格社債 20%で現在のポートフォリオを組んでいるが、年利7%で標準偏差を最小化するベストな組み合わせは何?」という内容です。これを過去のデータから計算を行ってくれます。

制約条件下でのベストなポートフォリオは?

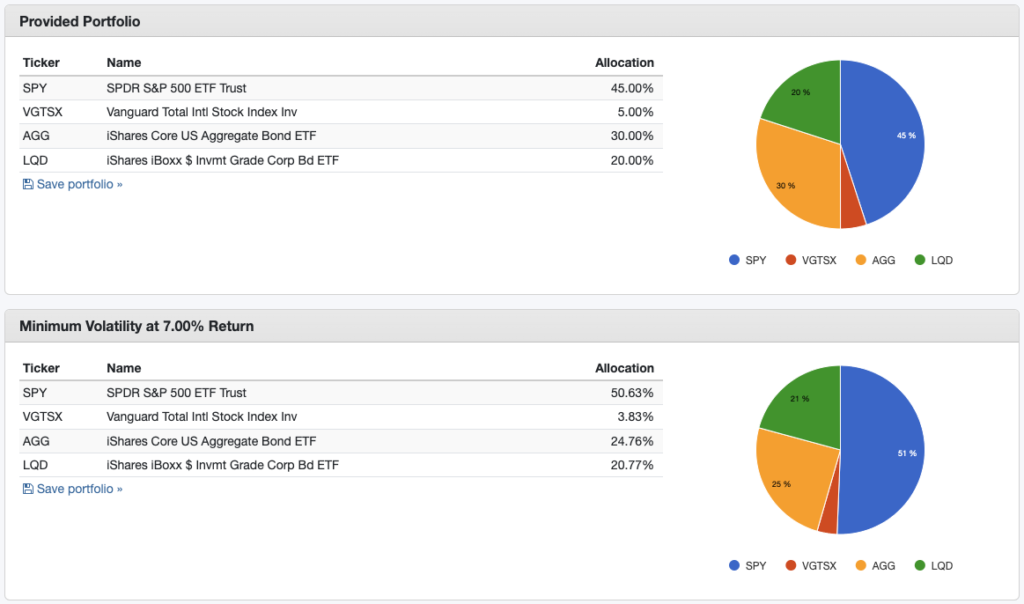

こうすると瞬時に計算が行われて以下のような結果が出てきます。以下の二つの結果ですが、上段がが与えたポートフォリオ、下段が計算をしてくれた年利7%で変動を最小化してくれるポートフォリオです。その結果は、、、「SPY 50.63%」「VGTSX(VXUS) 3.83%」「AGG 24.78%」「LQD 20.77%」が良いようです。

あくまでも過去からの結果ではありますが、やはり相当数S&P500を保持しておくのは良さそうですね。今後、年利4%の取り崩しに年2%のインフレを考慮すると7%ぐらいのリターンは必要でしょう。

そうなるとやはりこのような比率を保持しつつ、インカムや売却の取り崩し、リバランスをきっちりと行なっていくことがよさそうです。結局、これを見ても株50%:債券(社債?国債?)50%の比率なんだなぁ、、、と思いました。

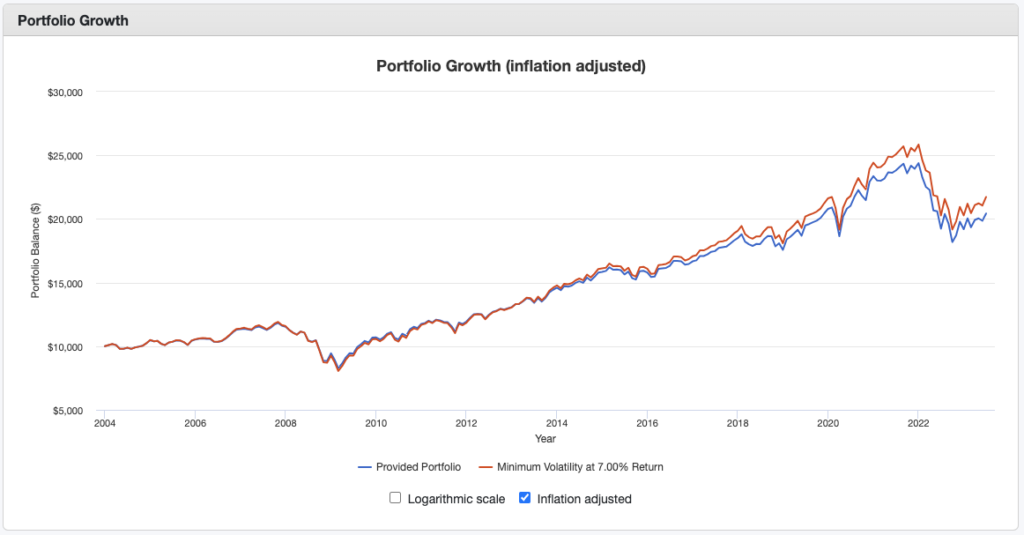

ちなみに、インフレ考慮済みのパフォーナンスです。赤色がベストなものですね。インフレを考慮すると、このポートフォリオでは20年で2倍になりそうです。比較的安定したポートフォリオですが、しっかり増えてくれます。ただ、、、インフレは恐ろしいですね。。。

ポートフォリオの資産取り崩しペースを考える

取り崩しのペースのシミュレーションをする

今度は「XXXのペースで取り崩すと、最悪何年もつ?」というものです。これも乱数を発生させてあらゆるパターンを計算させる手法の「Monte Carlo Simulation」というものを使います。

スタート時の設定、ポートフォリオ、取崩額の設定

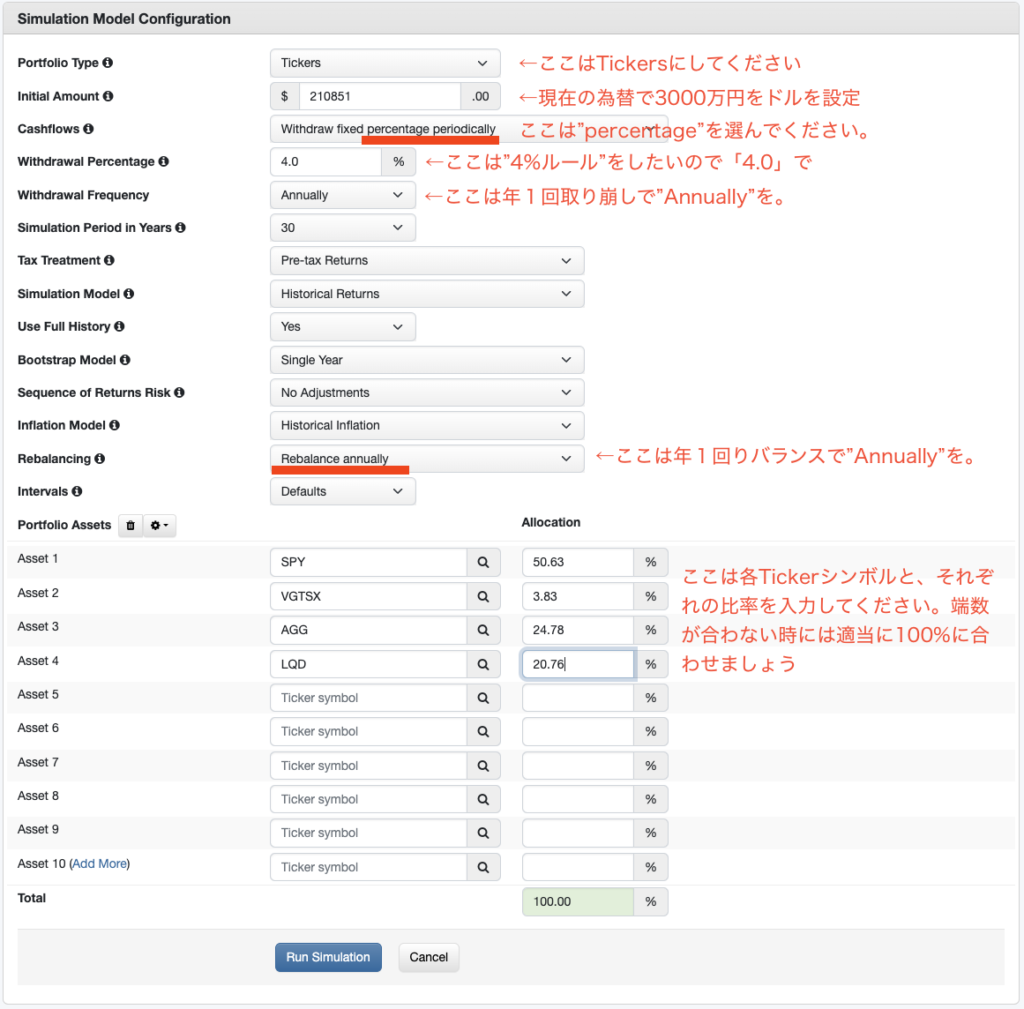

ここでは、先ほど計算した”約3000万円(210,851ドル)を「SPY 50.63%」「VGTSX(VXUS) 3.83%」「AGG 24.78%」「LQD 20.77%」で毎年4%を年一回で切り崩しをした場合に何年もつ?”を計算さえます。ただ、さまざまな分布を考えて範囲での回答になります。(端数は適当に切って100%にしてください)

最後に一番したの「Run Simulation」ボタンを押してください!

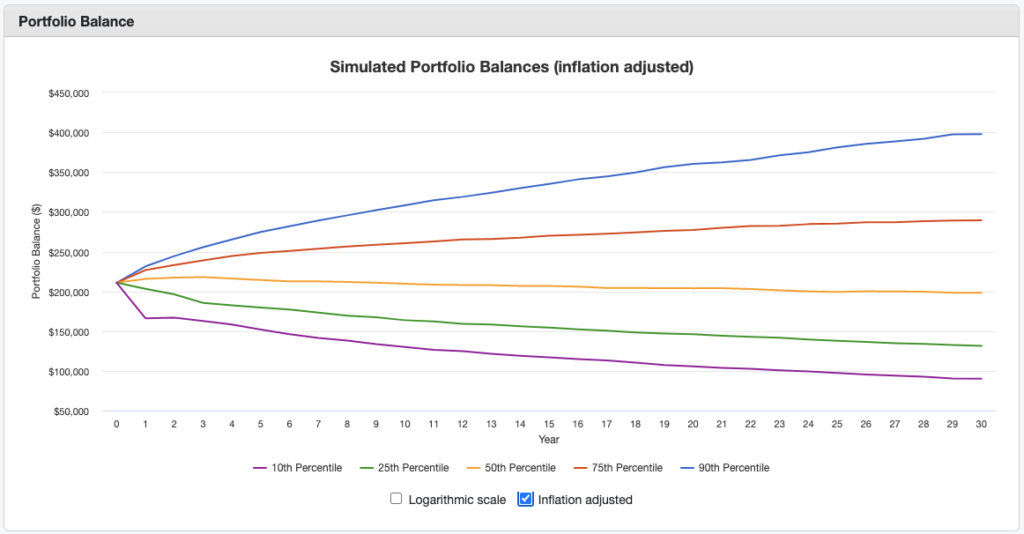

資金は枯渇する?それとも30年以上は持ちそうか?

実行をすると以下のような結果が出てきます。”パーセンタイル”というものが出てきます。これは10000回計算した時の下位10%、上位90%、中間といった形で見ることができます。そして以下は「インフレ調整」の結果です。

以下を見ると青色の線がベストケースと思っていいでしょう。毎年4%取り崩し、年一回リバランスをしてもズンズン増えていっています。ただ、ワーストケースとしては紫です。本当に運が悪いことが重なっていくと紫色の線になりますが、それでも30年経っても1500万円ほどは残っています。素晴らしいですね。

ただ、これはあくまでも過去の結果から見た、結果です。

もし、S&P500を100%にしても問題ありません。むしろ、ものすごい勢いで増えていきます。これを見ると”S&P500だけでいいじゃん”となりますが、ボラティリティは大きくなります。

例えば、生活費が月30万円の人で、総資産が5億円あれば、まぁ、大きな下落もたいして気にならないでしょう。ただし総資産3000万円の場合、「年金+4%ルール」の場合は資産の下落にはセンシティブになるはずです。

ですので、年齢、生活レベル、総資産、資産クラスとその変動を考えていく必要があります。

注意事項と免責

こちらは、あくまでも素人投資家のが海外のツールを使って試しています。ですので、皆さんも自己責任で、辞書を片手に色々とやってみてください!!一切の責任は負えません!

まとめ

カエル

カエル

今回は引退世代の取り崩しに関してでした。普段は資産形成の若者向けの「投資しよう」みたいな動画が多いと思いますが、一番大事なのは引退間近で最も資産が蓄積されている瞬間です。

株式一辺倒でも良いですが、生活や総資産によっては、引退間際に最もリスクが大きい危ない状態になってしまいます。

事業で大成功し数億円規模の資産があれば別ですが、そうでない人がほとんどだと思います。ですのでそのためにみ資産クラスとそのぶんさん、そして統計的な標準偏差を考慮してポートフォリオの取り崩しの計算方法について説明しました!

英語ですが、自分で数学や統計学、コンピュータ言語を学ぶよりも楽だと思います。

ぜひ色々と試してみていただければと思います!

YouTubeのチャンネル登録もお願いします!