相続した土地の評価額を決める「路線価」。

国税庁のホームページでも路線価図を確認することはできますが、どのように見ていいものかと戸惑った方も多いのではないでしょうか。

そこで、路線価図の見方、路線価方式と倍率方式の違いについて、一発で理解できるようにわかりやすくまとめました。

1、路線価と他の土地価格

(2)路線価格(相続税評価額)

「路線価(相続税評価額)」は、土地の相続税や贈与税を算定する際の基準となる価格です。これは国税庁が毎年発表するもので、主要な道路に面する土地の1平方メートルあたりの評価額が設定されています。日本全国の主な道路沿いの土地について路線価が示されており、通常、地価公示価格の約8割程度が目安とされています。

路線価の特徴

- 評価基準

路線価は土地の相続税や贈与税の計算に使用されるため、市場価格よりも低めに設定されています。地価公示価格や実際の取引価格とは異なる評価額です。 - 毎年更新

毎年7月に国税庁から公表され、直近の地価動向に応じて路線価が更新されます。 - 計算方法

路線価をもとに「土地の面積 × 路線価」という計算でその土地の評価額を求めます。なお、角地や不整形地などの場合には補正率がかかる場合があります。

(3)取引価格(実勢価格)

「取引価格(実勢価格)」とは、不動産が実際に売買された際の市場価格を指します。これは土地や建物が市場で売買される際に成立する価格で、路線価や固定資産税評価額といった公的な評価額とは異なり、需要と供給によって決まります。

国土交通省の「不動産情報ライブラリ」から、過去の取引価格を確認できます。

取引価格の特徴

- 市場の需要と供給に基づく

取引価格は、実際の市場動向により決定されるため、経済状況やエリアの人気度、物件の状態、周辺環境など多くの要因に左右されます。 - 路線価や公示価格との違い

取引価格は一般的に路線価や地価公示価格より高い傾向にあります。これらの評価額は税計算などの基準であり、実際の取引に即した価格ではないためです。 - 変動の速さ

不動産市場の変動は年単位や月単位でも起こり得るため、取引価格は地域や時期によって大きく異なります。

(4)公示価格

「公示価格(地価公示価格)」とは、国土交通省が毎年3月に公表する、土地の標準的な価格のことを指します。この価格は全国の標準地(基準となる地点)について算出され、土地取引の目安や公共事業での土地取得の基準として使用されます。

公示価格の特徴

- 客観的な指標

公示価格は、国土交通省が不動産鑑定士の評価を基に決定するため、客観的で公平な評価基準とされています。 - 全国の指標

市町村ごとに標準地が選ばれ、それぞれの地価が公表されるため、地域間の地価比較が可能です。 - 1月1日時点の価格

毎年1月1日時点での価格を基準にし、3月下旬に公表されます。これにより、一定のタイムラグがあるため、直近の取引価格と若干のズレが生じることもあります。

(4)固定資産税評価額

「固定資産税評価額」は、地方自治体が毎年課税する固定資産税の算定基準となる土地や建物の評価額です。市区町村が3年ごとに見直しを行い、公示価格を基準にしながら各地域の実情を反映して評価額が設定されています。この評価額は、実際の取引価格や公示価格とは異なり、通常はそれらの価格の7割程度とされます。

固定資産税評価額の特徴

- 課税基準

固定資産税や都市計画税の課税額を算出するための基準となります。 - 3年ごとの見直し

評価額は3年ごとに改定され、土地や建物の状況や市場変動に応じて調整されます。改定年は全国で同じタイミングです。 - 低めの設定

公示価格や取引価格よりも低く設定されるため、固定資産税評価額は市場価格の7割程度が目安となっています。

2、2パターンある土地の評価方式

相続税の計算に用いられるのは路線価格ですが、路線価格で計算できる場合とそうでない場合の2パターンがあります。

土地を評価する際は、以下どちらかの方法で計算します。他に特別な事情がある場合には、不動産鑑定士に評価を依頼する方法もあります。

(1)路線価方式

「路線価方式」は、土地の相続税や贈与税の評価額を算出する方法の一つです。この方式では、国税庁が毎年発表する「路線価」を基に、対象となる土地の評価額を計算します。日本の市街地において、特に都市部の土地評価に広く使われる方式です。

路線価方式の特徴

1. 路線価を基にした評価

土地が面する道路に設定された1平米あたりの路線価を基に、面積に応じた土地評価額を算出します。

2. 補正率の適用

土地の形状や奥行きなどの条件に応じて、「奥行価格補正率」や「不整形地補正率」などの補正率が適用されます。これにより、実際の土地条件に近い評価が可能になります。

3. 市街地での利用

都市部や住宅地など、路線価が設定されている地域に適用され、郊外や地方の路線価が設定されていない地域では「倍率方式」が使われます。

路線価方式の計算方法

基本的な計算式は以下の通りです。

例えば、路線価が「1平米あたり20万円」の土地で、面積が100平米、補正率が1.0の場合、評価額は以下のようになります。

路線価方式の主な用途

相続税・贈与税の計算

路線価方式は、相続税や贈与税を計算する際に利用されます。税額算出の際に基準となる土地評価額を計算するために重要です。

土地の売買判断

路線価方式で算出した評価額は、土地の売買価格や市場価格の目安にもなりますが、実勢価格と比較するとやや低めに算出される傾向があります。

路線価方式と他の評価方式の違い

倍率方式

路線価が設定されていない地域で用いられる方式です。固定資産税評価額に一定の倍率をかけて評価額を算出します。

実勢価格

実際の市場価格とは異なるため、路線価方式の評価額は取引価格よりも低く算出されることが一般的です。

路線価方式は、税務上の評価額を得るための実用的な方法であり、特に相続税や贈与税の算出には欠かせない方式です。

(2)倍率方式

「倍率方式」は、土地の相続税や贈与税の評価額を算出する方法の一つで、特に「路線価」が設定されていない地域で用いられる評価方式です。この方法では、固定資産税評価額に「倍率」を掛けて評価額を算出します。倍率は国税庁が毎年公表し、地域や土地の用途に応じて異なります。

倍率方式の特徴

- 固定資産税評価額を基準にする

固定資産税評価額に、国税庁が定めた「倍率」を掛けて土地の評価額を算出します。路線価が設定されていない地域で使われるため、地方部や山間部などの土地評価に広く用いられます。 - 地域ごとに異なる倍率

倍率は地域や用途(住宅地、農地、商業地など)によって異なるため、同じ固定資産税評価額でも、場所により評価額が異なることがあります。 - 簡便な計算方法

路線価方式に比べて計算が簡単であり、土地の形状や奥行きなどの補正がないため、評価が容易です。

3、路線価の調べ方

路線価を地図に記したものを「路線価図」といい、路線価を調べる際はこの路線価図を活用します。

(1)路線価図はネットで閲覧可能

国税庁の路線価のページには、最新の路線価図が掲載されています。

都道府県一覧から→市区町村→町字とたどっていくと、知りたい地域の地図が閲覧できます。

地域によっては市区町村名自体掲載されていない場合がありますので、その場合は、倍率方式で計算することになります。

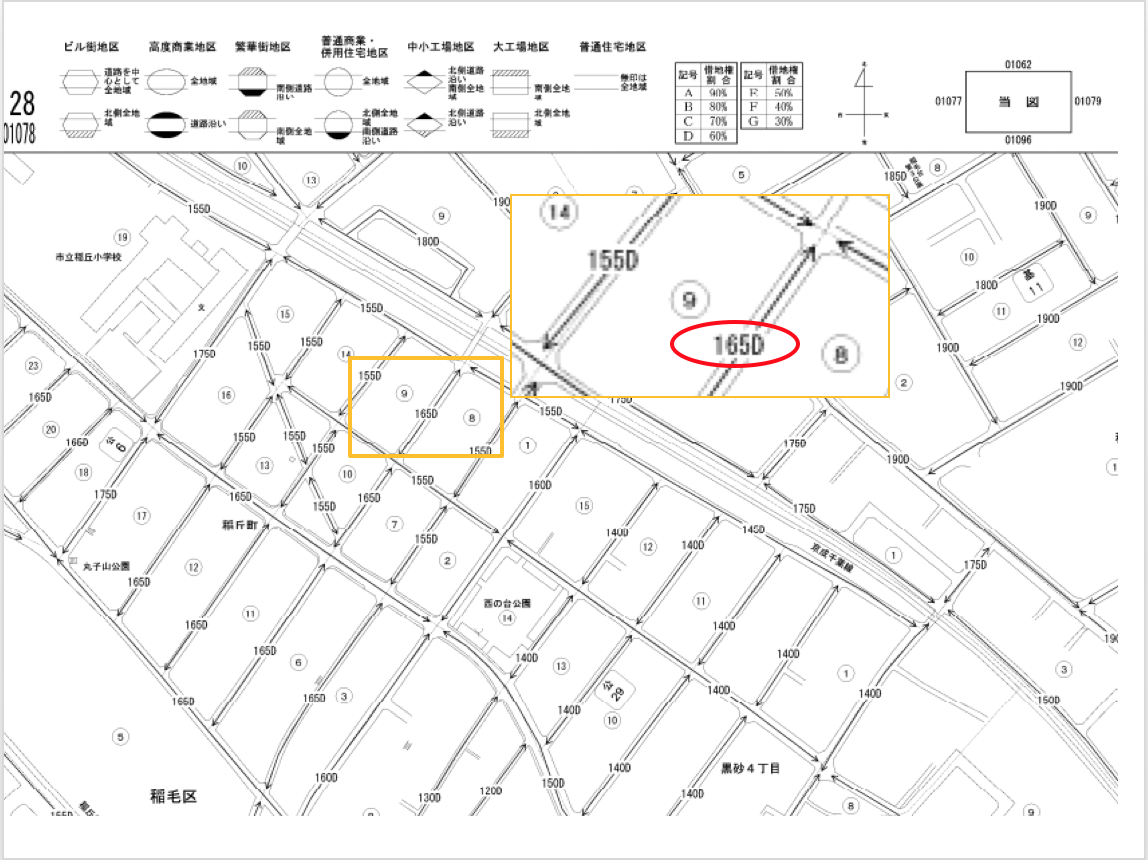

(2)路線価図のどこを見ればいいのか

出典:

出典:数字の見方、記号の見方について説明します。

例:「165D」と書いてある場合

- 数字は1平方メートルあたりの価額を1,000円単位で表示しているため、この場合1平方メートルあたりの路線価が16万5千円であることを示しています。

- アルファベットは借地権割合を示しています。

(3)路線価図に何も書いていないときは

調べたい土地の路線価図を確認したものの、土地の周りに数字が設定されていなかった場合や、調べたい土地の町村名が索引になかった場合、路線価方式ではなく倍率方式で計算をすることになります。倍率方式の計算式は以下の通りです。

固定資産税評価額×倍率

固定資産税評価額は、固定資産税の課税明細書で確認できます。

手元にない場合は管轄の市町村役場(東京都は都税事務所)に申請すれば、固定資産評価証明書を取り寄せることができます。

また、倍率は路線価同様ネットで閲覧可能です。先ほど同様、国税庁の路線価のページにアクセスし、都道府県を選ぶと「評価倍率表」という項目がありますので、そちらをご覧ください。

4、路線価方式での土地の評価額の計算方法

地図から路線価を読み取ったら、土地の評価額を概算してみましょう。

(1)計算式

土地の評価額=1平方メートルあたりの評価額×宅地面積

※1平方メートルあたりの評価額=路線価×奥行価格補正率

(2)奥行価格補正率とは

道路に1面しか面していない土地だと、奥行が極端に長い場合や短い場合があります。そのような土地は活用しにくいため、評価額が下がります。その調整を果たすのが奥行価格補正率です。

| 奥行距離(m) | 奥行価格補正率 |

| 4未満 | 0.90 |

| 4~6未満 | 0.92 |

| 6~8未満 | 0.95 |

| 8~10未満 | 0.97 |

| 10~24未満 | 1 |

| 24~28未満 | 0.99 |

| 28~32未満 | 0.98 |

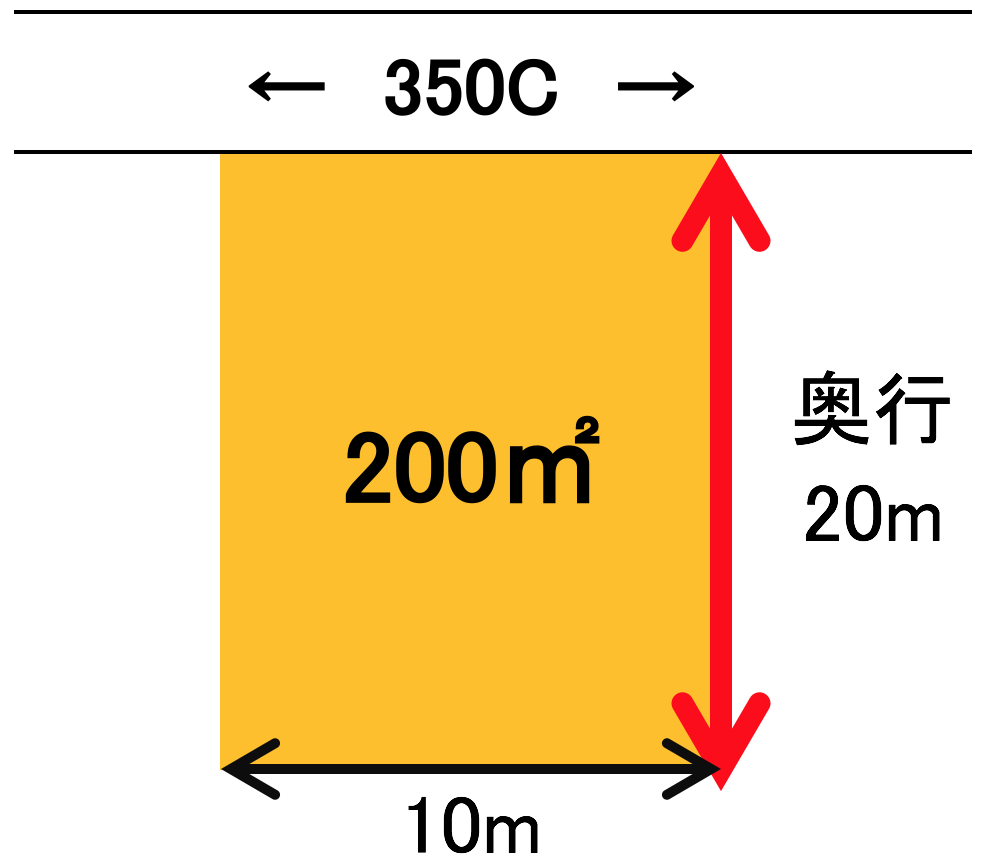

(3)計算例

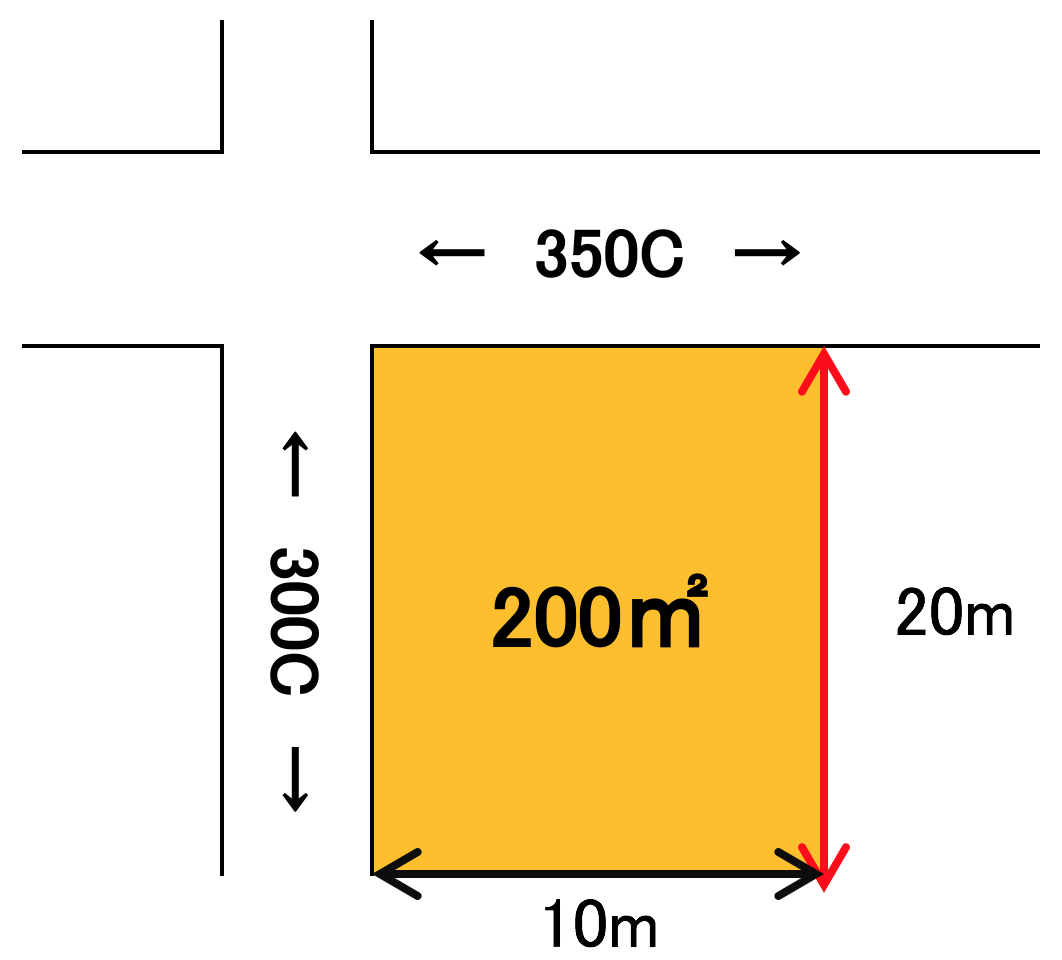

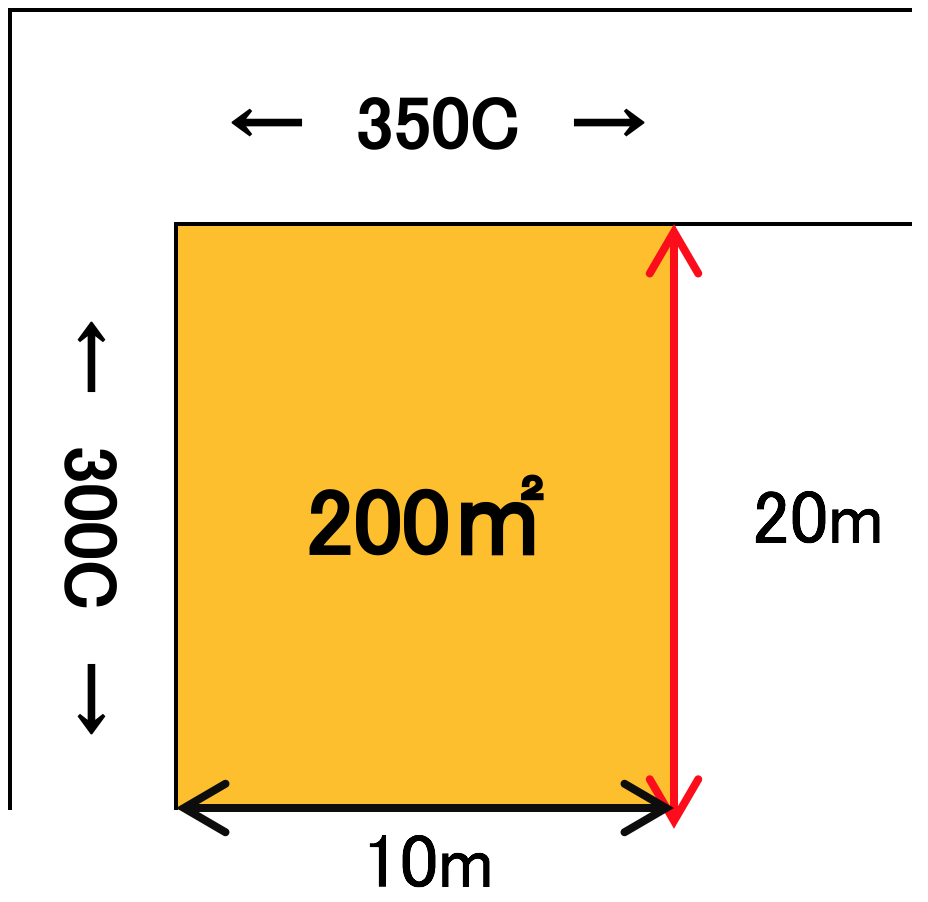

例えば、「350C」のエリアで奥行20メートル、宅地面積200平方メートルの土地を持っていた場合を考えてみましょう。

これを(1)の計算式に当てはめると、

「35万円(1平方メートル当たりの評価額)×1.0(奥行20メートルの奥行価格補正率)×200(宅地面積)=7,000万円」が評価額となります。

5、土地の利用状況によって計算方法が変わる

自分の土地か、借りた土地かなどによっても評価額が補正されます。

(1)自用地の場合

自用地とは、土地に他の権利や制限がなく、所有者だけで自由に使える土地のことです。自宅の敷地や更地などがこれに当てはまります。

自用地の場合は「4−(3)計算例」の計算結果がそのまま評価額になります。

(2)借地権

借地権とは、借りた土地に家を建てて居住することができる権利のことをいいます。借地権を持つ人から土地を相続する場合、その土地の評価額に借地権割合を掛けます。

借地権割合は路線価図のA~Gで割合が決まっています。

A…90%、B…80%、C…70%、D…60%、E…50%、F…40%、G…30%

「4−(3)計算例」で出てきた「350C」の場合、C(70%)が借地権割合となります。

そのため、350Cのエリアに200平方メートルの土地(奥行価格補正率1.0)を借地権所有者から相続した場合は、

「35万円×1.0×200平方メートル×70%=4,900万円」が評価額になります。

(3)貸宅地

借地権が設定されている宅地(貸している相手の家屋が建っている敷地)を貸宅地(かしたくち)といいます。

貸宅地の評価額は、自用地評価額から借地権相当額を引いたものになります。

先ほど同様、路線価350Cのエリアで200平方メートルの土地(奥行価格補正率1.0)で考えると、

「自用地評価額(7,000万円)―借地権相当額(4,900万円)=2,100万円」が評価額になります。

6、土地の形状でも計算方法が変わる

利用状況の他、土地と道路の接し方でも計算方法が変わってきます。

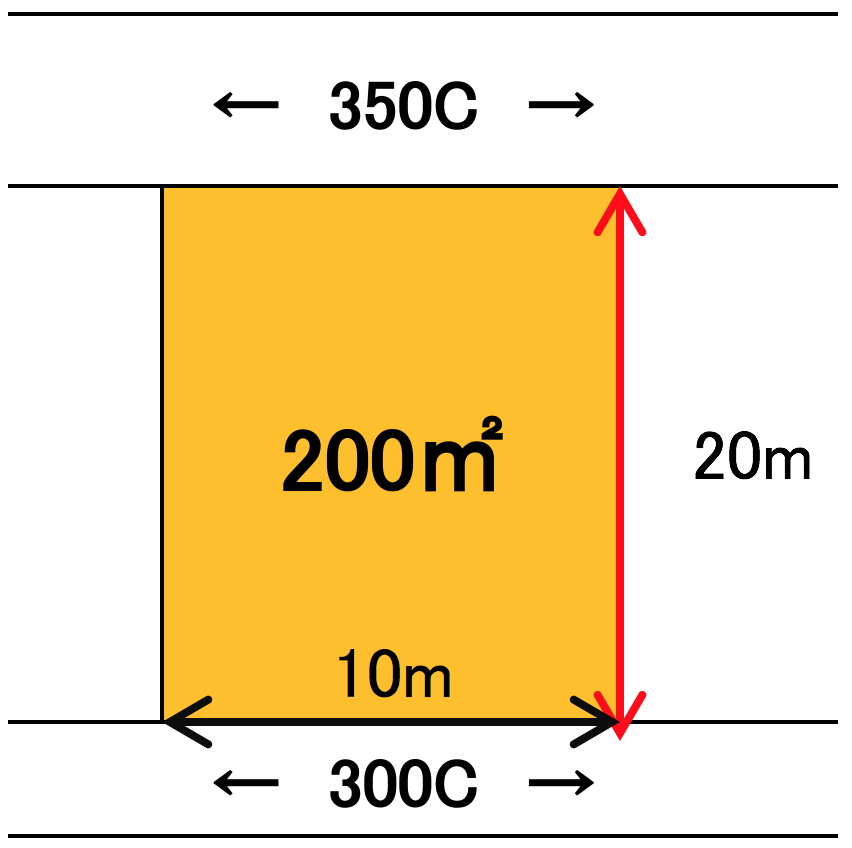

(1)角地の場合

正面と側面が道路に面している土地を角地といいます。十字路や丁字路に接している土地といってもいいでしょう。

角地の場合、2つの道路に面しているため、1平方メートルあたりの評価額を単純に路線価だけで決めることができません。

1平方メートルあたりの評価額は

「(正面路線価×奥行価格補正率)+(側面路線価×奥行価格補正率×側方路線影響加算率)」という式で求めます。

これに宅地面積を乗じたものが、角地の場合の評価額になります。

ここで、「側方路線影響加算率」という新しい言葉が出てきました。

1面だけが道路に面しているよりも利便性が高いことから、「側方路線影響加算率」を加味します。

| 角地の場合 | 準角地の場合 |

| 0.03 | 0.02 |

計算にあたっては、まず2つの面のどちらが正面か決める必要があります。

「路線価×奥行価格補正率」が大きい方が正面路線、小さいほうが側面路線となります。

上記の図の場合でどちらが正面路線になるかを求めてみましょう。

350C側:35万円(路線価)×1.0(奥行20mの奥行価格補正率)=35万円

300C側:30万円(路線価)×1.0(奥行10mの奥行価格補正率)=30万円

350Cの道路が正面路線、300Cの道路が側面路線だとわかります。

1平方メートルあたりの評価額は、

「35万円(正面路線価)×1.0(奥行価格補正率)+30万円(側面路線価)×1.0(奥行価格補正率)×0.03(側方路線影響加算率)=1万3千円」

土地全体の評価額は、

「35万9千円×200平方メートル=260万円」となります。

(2)準角地の場合

交差点や丁字路ではない、L字型の道路に面している土地を準角地といいます。計算方法は角地と一緒ですが、角地より利便性に欠けるため、側方路線影響加算率が異なります。

1平方メートルあたりの評価額は、

「35万円(正面路線価)×1.0(奥行価格補正率)+30万円(側面路線価)×1.0(奥行価格補正率)×0.02(側方路線影響加算率)=35万6千円」

土地全体の評価額は、

「35万6千円×200平方メートル=7,120万円」となります。

(3)二方路線の場合

上図のように正面と裏面が道路に面している場合、1平方メートルあたりの評価額は

「(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)」という式で求められます。これに宅地面積を乗じて評価額を出します。

側面路線価が裏面路線価という名前に変わり、先ほど側方路線影響加算率が入った部分が、「二方路線影響加算率」に変わっただけなので、計算方法はほぼ同じです。

普通住宅地区の場合の二方路線影響加算率は0.02です。

また、正面路線価、裏面路線価の区別も「路線価×奥行価格補正率」の大小で決まります。

今回の場合は350C、300Cいずれも奥行は20mですので、正面路線価が350C、裏面路線価が300Cとなります。

1平方メートルあたりの評価額を求めると、

「35万円(正面路線価)×1.0(奥行価格補正率)+30万円(裏面路線価)×1.0(奥行価格補正率)×0.02(二方路線影響加算率)=36万6千円」

土地全体の評価額は、

「36万6千円×200平方メートル=7,320万円」となります。

7、土地の相続税の計算方法

土地の相続税は「(土地の評価額-基礎控除額)×相続税率」で求めることができます。

基礎控除額は法定相続人の数によって変わってきます。詳しくは「土地の相続で注意すべき点とは?損をしないための対策について」にまとめました。また、相続税率については国税庁のHP「財産を相続したとき」に詳しい説明がありますので参考にしてみて下さい。

8、土地の相続税を節税する方法

先ほど説明した計算式から、土地の評価額を下げることができれば相続税を抑えることが可能だとわかります。

しかし評価額を下げるといっても、立地や地形は変えられるものではありません。

そこで節税手段として考えられるが、賃貸不動産として活用することです。更地にアパートを建てる、空き家を借家にするなど、人に貸すことで「5ー(2)借地権」「5−(3)貸宅地」に当てはまります。結果として、相続税が2~3割程度抑えられます。

活用できていない土地や住宅があれば、検討してみるのもよいかと思います。

相続税 路線価に関するQ&A

Q1: 路線価とは何ですか?相続税にどう関係しますか?

路線価は、国税庁が主要な道路に面する土地の1平方メートルあたりの評価額を示したもので、相続税や贈与税を計算する基準となります。土地の相続税評価額を算出する際に、この路線価を利用して評価額を計算することが一般的です。

Q2: 路線価はどのように確認できますか?

路線価は国税庁の「路線価図・評価倍率表」から調べることができます。インターネットで無料で閲覧可能で、住所や地図から路線価を検索することもできます。

Q3: 路線価と固定資産税評価額はどう違うのですか?

路線価は主に相続税や贈与税の計算に用いられる価格で、固定資産税評価額は市区町村が固定資産税を課すために評価した価格です。固定資産税評価額は路線価よりも低めに設定されていることが多いです。

Q4: 路線価方式で相続税評価額を計算する手順を教えてください。

まず、対象土地の路線価を確認し、次に「路線価 × 土地面積」を計算します。さらに、土地の形状や条件に応じた補正率を掛けることで、最終的な評価額を算出します。

Q5: 路線価で計算した相続税評価額と実際の取引価格は異なる場合がありますか?

はい、あります。路線価は実際の取引価格(実勢価格)よりも低く設定されることが多いため、売買価格とは異なる場合があります。実勢価格は需要と供給によって決まるため、評価基準が異なるのです。

まとめ

路線価図の読み取り方や、利用状況、形状に応じた計算方法、さらに応用として土地の相続税の計算方法などを紹介してきましたが、いかがでしたでしょうか。

路線価図上にはさまざまな数字や記号が載っており、パッと見では情報が読み取りづらいもの。しかし必要な数字さえ拾い出せれば、評価額の計算自体はシンプルですので、意外と簡単に評価額を出すことが可能です。

これを機に、ご自宅や実家の路線価や土地の評価額をご自身で計算してみてはいかがでしょうか。