こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから食料品業種のB-Rサーティワンアイスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大8,000株まで購入できます。

早ければ、11/14(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2024 年 11 月 15 日(金)~ 18 日(月) |

| 分売数量 | 241,000 株 (発行済み株式総数 9,644,554 株の約2.49%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 8,000 株 |

【立会外分売実施の目的】

- スタンダード市場の上場維持基準を充たすべく、同社株式の分布状況の改善および流動性の向上を図るため

としています。

2024年3月13日に開示された、IR資料「上場維持基準の適合に向けた計画に基づく進捗及び計画期間の変更について」によると、

同社は、2023 年12月期末時点において、東証スタンダードの上場維持基準の指標の内、「流通株式比率」の基準が25.0%以上のところ15.45%でこの基準を満たしておらず、

各種取組みを行い、従来は2029年12月末までに上場維持基準の適合を目指すとしていましたが、2025 年 12月末まで計画達成を目指すとして計画を早めています。

今回の分売で、同社株式総数の約2.49%分を市場に流通させ、「流通株式比率」を増加させる目論見です。

今年の3月にも同じ株数で立会外分売を実施していますので、今回を含め5%程度流通株式数が増加することになります。

今回の分売数量は、発行済み株式総数の約2.49%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は77.8百株、25日平均は291百株で、流動性は低い水準です。

そして、今回の分売数量(2,410百株)は、1日の出来高(25日平均:291百株)の約8.3倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

ご参考までに、この会社は、2023年3月、11月、2024年3月にも立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。(※売買手数料は考慮していません)

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (増減[円]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2023/ 3/6 | 5.8 | 3,914 | 3.00 | 3,965 (+1.3) | 3,990 (+1.9) | 4,010 (3/13) | +96 (+2.5) |

| 2023/ 11/9 | 24.1 | 3,977 | 3.00 | 3,980 (+0.1) | 4,000 (+0.6) | 4,055 (11/16) | +78 (+2.0) |

| 2024/ 3/6 | 24.1 | 3,880 | 3.00 | 3,905 (+0.6) | 3,945 (+1.7) | 3,930 (3/13) | +50 (+1.3) |

過去3回実施分の全てで、分売値段で購入し、分売日の寄付又は大引、分売日1週間後の寄付で売却した場合、全ての段階で損益プラスの結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【ご参考】

前回の記事:【立会外分売は買いか?】B-Rサーティワンアイス(2268) <2024年3月実施>

前回の振り返り:【結果検証:立会外分売は買いか?】ヤギ(7460)、B-Rサーティワンアイス(2268)、田中建設工業(1450)

前々回の記事:【立会外分売は買いか?】B-Rサーティワンアイス(2268) <2023年11月実施>

前々回の振り返り:【結果検証:立会外分売は買いか?】バルニバービ(3418)、プログリット(9560)、B-Rサーティワンアイス(2268)

3回前の記事:【立会外分売は買いか?】B-Rサーティワンアイス(2268)

3回前の振り返り:【結果検証:立会外分売は買いか?】みらいワークス(6563)、B-Rサーティワンアイス(2268)、ヴィス(5071)

どんな会社?

1945年、バートン・バスキンとアーヴィン・ロビンスという二人の起業家が南カリフォルニアにアイスクリーム専門店を開きました。

そのコンセプトはとてもユニークなアイデアがあり、1ヶ月(31日間)、毎日別のアイスクリームの味を出すというものでした。

この遊び心あふれる商品で人気を獲得し、アメリカ全土のみならず世界中へと拡大。

そして日本にも、1974年にFC第1号店が東京麻布のナショナルスーパーマーケットにオープンし、現在は全国で約1,300ヶ所を展開しているアメリカ発祥のアイスクリーム専門店です。

同社はアイスクリーム製品の製造及び販売等を行う単一セグメントで、

2023年12月期通期の製品・サービス毎の売上高構成比は、

- 製品 75.6%

- ロイヤリティ収入 16.7%

- 店舗用設備賃貸収入 7.7%

となっており、「製品」が8割弱を占めています。

直近の経営概況

【2024年12月期3Q(2024年1月~9月)の経営成績】

(2024年10月18日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2023年12月期 3Q累計 | 188 (12.9) | 1,937 (1.0) | 1,976 (3.1) | 1,281 (1.8) |

| 2024年12月期 3Q累計 | 231 (23.0) | 2,692 (39.0) | 2,676 (35.4) | 1,705 (33.1) |

| 2024年12月期 通期会社予想 (2024年10月18日 修正) | 291 (10.0) | 2,200 (13.9) | 2,210 (12.7) | 1,360 (9.6) |

| 通期予想に対する 3Qの進捗率[%] | 79.3 | 122 | 121 | 125 |

表3のように、前年同期比 増収増益で、売上高は2割強増、利益面は3~4割増でした。

今期(2024年12月期)通期の業績は、今3Q決算発表と同時に上方修正(表4参照)しており、前期比 増収増益で、売上高は1割増、利益面は1割前後の増益を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は8割でそこそこですが、利益面は通期予想を超過しており順調です。

【2024年12月期3Qの状況、経営成績の要因】

同社グループは“We make people happy.”「アイスクリームを通じて、人々に幸せをお届けします。」を企業理念に、

全ての顧客に高品質で美味しいアイスクリームと“FUN(楽しいこと、嬉しいこと、感動すること)”に満ちたひとときを提供し、

日本で最も愛され親しまれるチェーンを目指すとともに、企業の継続的成長の維持と、企業価値の増大に努めています。

また、当連結会計年度は、同社グループの長期経営計画(ブランドパワー強化・デジタル化・スマート31・販売拠点拡大)の4期目にあたります。

当連結会計年度は以下の様に昨年更新した記録をさらに塗り替えました。

- 同社グループにおける当3Q連結累計期間の売上高が231億円と過去最高を記録

- 国内総小売売上高が477億円と過去最高を記録

- 一店舗当たりの小売売上高が45.8百万円と過去最高を記録

- 37ヶ月連続、既存店売上高増を達成

また、引き続き、先ずお客様や従業員の安全を第一に考えた衛生管理の徹底として工場・店舗における感染防止に取り組むとともに、同社グループの長期経営計画を推進しています。

同社グループにおける当3Q連結累計期間の売上高は、同期間過去最高の小売売上高を記録したことに牽引され、過去最高の231億万円(前年同期比123%)となりました。

小売売上高も長期経営計画の4本の柱を中心に、顧客から高い人気を誇るキャラクターとのコラボレーションの実現やデマンド戦略に沿ったプロモーションの実施により、来店客数が増加したことにより、過去最高を記録しました。

売上原価は113億円(同125%)となりました。原料費の高騰並びに円安の影響に伴う売上原価の増加がありましたが、サプライヤーと協働して品質を保ちつつ原料調達コストを抑制したことと、

工場での製造管理の最適化や生産スピード向上による製造原価低減を進めたことにより、売上の伸長に比べて売上原価の抑制が図られており、売上総利益は117億円(同120%)となりました。

販売費及び一般管理費については、新作フレーバーの告知強化を行ったことや、

積極的なデジタル広告の出稿、売上が増加したことによる物流費等の販売費の増加、販売拠点拡大のための活動費の増加などにより、前年と比べて12.3億円増加したことで、90.4億円となりましたが、

小売売上高及び同社の卸売上高を伸ばすことが出来たことにより販管費率を減少することが出来、営業利益率を押し上げました。

以上の結果、営業利益は2,692百万円(同139%)となりました。

これは、外的要因とビジネス成長に伴うコスト上昇を加味した通期連結業績予想の当3Q目標を上回るものです。

また、経常利益は2,676百万円(同135%)、親会社株主に帰属する四半期純利益は1,705百万円(同133%)となりますが、こちらも通期連結業績予想の当3Q目標を上回っています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年12月期3Q末時点で53.4%と前期末(57.9%)から4.5ポイント低下しています。

これは主に、それぞれ前期末比で、

- 負債

- 1年内返済予定の長期借入金が200百万円増加、未払法人税が306百万円増加、預り金が376百万円増加し、流動負債が合計で1,222百万円増加

- 長期借入金が1,627百万円増加し、固定負債が合計で1,755百万円増加

- 純資産

- 利益剰余金が1,320百万円増加し、株主資本が合計で1,320百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年12月期通期)業績予想の修正】

今3Q決算発表と同時に、2024年12月期の通期連結業績予想を表4のとおり、当初予想より売上高は1割増、利益面は1割前後増の上方修正をしています。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 年間配当金 [円] | |

| 前回 (2024/2/9) 発表予想 | 265 | 1,930 | 1,960 | 1,240 | 128.69 |

| 今回修正予想 | 291 | 2,200 | 2,210 | 1,360 | 141.14 |

| 増減額 | 26.5 | 270 | 250 | 120 | 12.45 |

| 増減率[%] | 10.0 | 13.9 | 12.7 | 9.6 | 9.6 |

修正の理由は、

- 店舗オペレーションの改善や改装、デジタル施策の強化、コラボレーション企画や商品ラインナップの充実により、来店客数の伸長が持続したことで、

売上高、営業利益、経常利益、当期純利益は前回発表予想に比べ増収増益の見込みとなった。 - 一方で、当期4Qにおいて、更なる小売売上高の拡大を目指して、インセンティブ強化を実施することによりフランチャイジー支援費の増加を見込むほか、

足元での為替動向の不透明感や、原材料価格の変動リスクを考慮する慎重な見積もりを反映したうえで上方修正を行っている。

としています。

なお、配当金予想に関しては修正はありませんでした。

株価指標と動向

【2024/11/8(金)終値時点の数値】

- 株価:4,185円

- 時価総額:403億円

- PER(株価収益率(予想)):23.0倍

PERは、同業で時価総額が近い、モスフードサービス(8153) 41.4倍、ドトール・日レスHD(3087) 14.8倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):3.03倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):40円(年2回 6月 20円、12月 20円)、利回り:0.95 %(配当性向 28.3%)

配当利回りは0.95%で、東証スタンダードの単純平均 2.51%(11/8時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、1株当たり30~40円で推移しており、前期は久々に10円増配しています。

配当性向は、20%台~60%台で推移しており、業績によってばらつきがあります。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年12月期 | 30 | 65.8 |

| 2020年12月期 | 30 | 65.3 |

| 2021年12月期 | 30 | 37.1 |

| 2022年12月期 | 30 | 23.4 |

| 2023年12月期 | 40 | 32.1 |

この会社は、

株主への利益還元を重視し、業績等を勘案しつつ安定した配当政策を実行する方針です。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年6月末と12月末の年2回、100株以上保有の株主は、同社製品と引き換えできる「eGift(電子ギフト)」1,200円分(600円×2枚)が進呈されます。

※500株以上:1,800円分(3枚)、1,000株以上:3,000円分(5枚)、5,000株以上:6,000円分(10枚)

100株保有の場合、配当金+株主優待(1,200円×年2回=2,400円)は利回り1.52%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

3,900~4,200円のレンジ内での推移でしたが、2024年7月に急騰し高値(4,865円)をつけました。

しかし翌月には急落し安値(3,870円)をつけています。

<日足チャート(直近3か月間)>

4,100~4,200円のレンジ内の推移でしたが、10月初旬から上昇しはじめ、10/18に高値(4,650円)をつけました。

しかしその後は急落し、再び4,200円前後で推移しています。

そして今回の立会外分売発表の翌営業日(11/8)は、それほど反応はなく、前日比 5円高(+0.12%)で終了しています。

今後は、ヨコヨコから直近の高値(4,650円)を目指して上昇していくのか、直近の安値(4,015円)に近づいていくのか、要注目です。

まとめ

【業績】

- 今期(2024年12月期)3Qの業績は、小売売上高が長期経営計画の4本の柱を中心に、顧客から高い人気を誇るキャラクターとのコラボレーションの実現やデマンド戦略に沿ったプロモーションの実施により、来店客数が増加したことにより、過去最高を記録し、

前年同期比 増収増益で、売上高は2割強増、利益面は3~4割増。 - 今期通期予想は、来店客数の伸長が持続したことで今3Q決算発表と同時に上方修正し、前期比 増収増益で、売上高は1割増、利益面は1割前後の増益を見込む。

- その通期予想に対する進捗率は、3Q終了時点で、売上高は8割でそこそこだが、利益面は通期予想を超過しており順調。

【株主還元】

- 配当利回り(予想)は0.95%で、東証スタンダードの単純平均 2.51%(11/8時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり30~40円で推移しており、前期は久々に10円増配している。

配当性向は、20%台~60%台で推移しており、業績によってばらつきがある。 - 株主優待があり、毎年6月と12月に100株以上保有の株主は、同社製品と引き換えできる「eGift(電子ギフト)」1,200円分(600円×2枚)が進呈される。(株数に応じて、枚数は増加)

100株保有の場合、配当金+株主優待(2,400円相当)の利回りは1.52%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は77.8百株、25日平均は291百株(11/8時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約2.49%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約8.3倍であり、それからするとほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、3,900~4,200円のレンジ内での推移だったが、2024年7月に急騰し高値(4,865円)をつけた。

しかし翌月には急落し安値(3,870円)をつけている。 - 直近の株価は、4,100~4,200円のレンジ内の推移だったが、10月初旬から上昇しはじめ10/18に高値(4,650円)をつけた。

しかしその後は急落し、再び4,200円前後で推移している。

そして今回の立会外分売発表の翌営業日(11/8)は、それほど反応はなく、前日比 5円高(+0.12%)で終了している。 - 今後の株価は、ヨコヨコから直近の高値(4,650円)を目指して上昇していくのか、直近の安値(4,015円)に近づいていくのか要注目。

以上のことから、

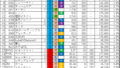

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。