こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから情報・通信業種のGlobeeです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大3,000株まで購入できます。

早ければ4/21(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2025 年4月 22 日(火)~ 24 日(木) |

| 分売数量 | 100,000 株 (発行済み株式総数 5,067,326 株の約1.97%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 3,000 株 |

【立会外分売実施の目的】

- 一定数量の売却意向があり、検討した結果、同社株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約1.97%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は296百株、25日平均は129百株(4/15時点)で、流動性は低い水準です。

そして、今回の分売数量(1,000百株)は、1日の出来高(25日平均:129百株)の約8倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

どんな会社?

「個人の可能性を最大化する」という企業理念のもと、「学習量×効率を最大化する」ことをミッションとしてAI学習プラットフォームの企画・開発・運営を行っている会社です。

具体的には、主に、スマートフォン向けアプリ及びウェブ上で利用できるAI英語教材「abceed(エービーシード)」の企画・開発・運営を行っています。

同社は、教育サービス事業の単一セグメントです。

直近の経営概況

【2025年5月期3Q(2024年6月~2025年2月)の経営成績】

(2025年4月14日発表:日本基準(連結))

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年5月期 3Q累計 | 925 (36.2) | 238 (42.7) | 236 (42.2) | 156 (42.2) |

| 2025年5月期 3Q累計 | 1,191 (28.8) | 323 (35.6) | 324 (37.3) | 223 (42.6) |

| 2025年5月期 通期会社予想 | 1,650 (28.0) | 400 (25.0) | 400 (24.9) | 270 (19.0) |

| 通期予想に対する 3Qの進捗率[%] | 72.1 | 80.7 | 81.0 | 82.5 |

表2のように、前年同期比 増収増益で、売上高は3割弱増、利益面は4割前後の増益でした。

今期(2025年5月期)通期の業績は、前期比 増収増益で、売上高は3割弱増、利益面は2割前後の増益を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は8割強でそこそこです。

【2025年5月期3Qの状況、経営成績の要因】

当3Q累計期間は、「abceed」のサービス改善、コンテンツの拡充と販売拡大に注力し、一般ユーザー、法人等の有料会員の獲得を図りました。

当3Q末時点において、有料会員数は10.8万人となっており、前四半期末時点からは0.2万人の増加となりました。

一般ユーザー向けには例年通り1月にProプラン割引キャンペーンを実施し、有料会員数は想定通り推移しています。

新規コンテンツの追加やユーザビリティの向上に資する機能改善や品質の向上には継続して取り組んでいます。

2024年8月にリリースした英会話機能のレッスンコンテンツの拡充を図るとともに、

TOEIC®分野でも有名著者であるTEX加藤氏による最新のTOEIC®傾向を反映した文法問題集『TOEIC L&Rテスト TEX加藤のPart5できたて300問』を「abceed」オリジナル教材としてリリースしています。

映画・ドラマ・アニメの分野では、新たに株式会社アニプレックスの日本アニメ作品(英語吹替版)のライセンス獲得が完了し、4月より『かぐや様は告らせたい-天才たちの恋愛頭脳戦-』をリリースしています。

今後もさらに多種多様なコンテンツに対応し、ターゲット層の拡大を図るべく、コンテンツホルダーとの協議を進めるなどの取組みを実施していく計画です。

また、プラン構成の見直しにも取組み、従来のProプランに加え、各分野に特化した廉価プランである「映画プラン」「英会話プラン」の導入を進めました。

3月よりリリースしており、新たな有料会員の獲得に繋がると同社は考えています。

法人向けについては、営業体制及び出版社等との提携関係の強化を継続し、導入法人数は当3Q末時点で累計485件まで伸長しています。

これらの結果、想定通りの会員獲得が進み、売上高はほぼ予算通り推移しています。

費用は、マーケティング強化により広告宣伝費が若干増加しましたが、営業利益率は24.7%と高水準を維持しています。

売上原価は、映画コンテンツ負担の高止まりにより、売上高対比の直接費の比率が低下しています。

下半期はマーケティング強化により広告宣伝費が増加しており、4Qも継続見込みです。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年5月期3Q末時点で44.0%と前期末(35.7%)から8.3ポイント増加しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △36.0

- 流動負債 +1.4

(内訳)契約負債 +39.1、買掛金 △27.1、賞与引当金 △11.8

- 固定負債 △37.4

(内訳)長期借入金 △37.4

- 流動負債 +1.4

- 純資産 +226

- 株主資本 +226

(内訳)利益剰余金 +223

- 株主資本 +226

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年5月期)通期業績予想】

同社を取り巻く経営環境は、近年、教育のデジタル化の進展が顕著に見られており、同社の事業を加速させることができる環境であると認識しています。

同社の売上高の約8割と大半を占めている一般ユーザー向けの有料会員(Proプラン)を中心に、有料会員数の着実な成長に向けて、ユーザビリティの向上やコンテンツの拡大に注力しています。

2024年8月を目処に、当事業年度から開発に注力してきたAI英会話レッスン機能のリリースを予定していましたが、計画通りリリースしています。

また、2023年3月のリリース後、ユーザー数の拡大に貢献してきた「映画・ドラマ」等のエンターテインメントコンテンツのライセンス獲得にも注力し、更なるユーザー層の拡大を目指しています。

なお、今3Q決算発表時点では、2024年7月12日に発表された通期の業績予想から修正はありませんでした。

株価指標と動向

【2025/4/15(火)終値時点の数値】

- 株価:849円

- 時価総額:43.0億円

- PER(株価収益率(予想)):15.9倍

PERは、同業で時価総額が近い、レアジョブ(6096) 22.7倍、KIYOラーニング(7353) 18.0倍、プログリット(9560) 15.5倍と比較すると、やや低い水準です。

- PBR(株価純資産倍率):5.57倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、利回り:ー

表5のように、直近4年間の配当金は無配で、創業以来無配です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年5月期 | 0 | ー |

| 2022年5月期 | 0 | ー |

| 2023年5月期 | 0 | ー |

| 2024年5月期 | 0 | ー |

この会社は、

将来の事業展開と財務体質強化のために必要な内部留保の確保を優先し、創業以来配当を実施していません。

しかしながら、株主に対する利益還元については経営の重要課題の一つと位置付けており、

将来的には、経営成績、財政状態、事業計画の達成状況等を勘案しながら、株主への利益配当を検討していく方針です。

配当の実施の可能性及びその実現時期等については、未定としています。

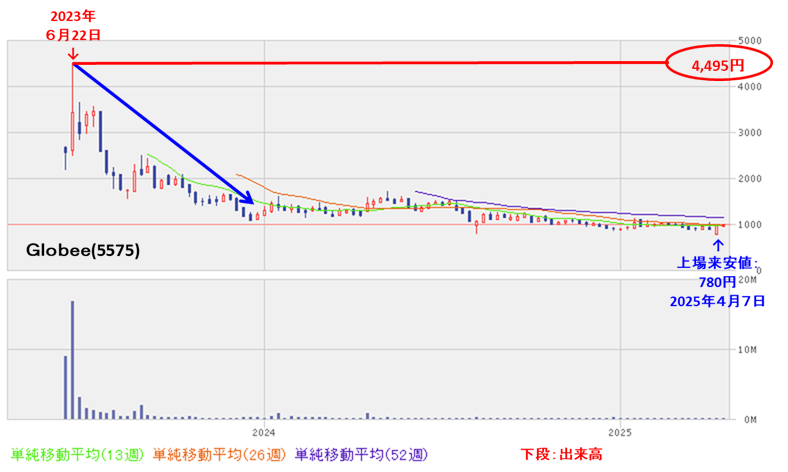

【直近の株価動向】

<週足チャート(直近2年間)>

上場したばかりの2023年6月に上場来高値(4,495円)をつけた後は、急速に下落し、その後は1,000円前後で推移しています。

そして、安値を切り下げ続けており、今年4月に上場来安値(780円)をつけています。

<日足チャート(直近3か月間)>

1/17に年初来高値(1,113円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移し、「トランプ関税ショック」で4/7に上場来安値(780円)をつけました。

その後は一旦は切り返しましたが、今回の立会外分売発表の翌営業日(4/15)は、分売による短期的な需給悪化懸念により、前日比 149円安(-14.9%)と急落しました。

今後の株価は、分売発表翌営業日の下落率が大きすぎ、上場来安値(780円)を割り込まなければ底は固そうに見えますが、

上場来安値(780円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下落基調を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年5月期)3Qの業績は、「abceed」のサービス改善、コンテンツの拡充と販売拡大に注力し、一般ユーザー、法人等の有料会員の獲得を図り、

前年同期比 増収増益で、売上高は3割弱増、利益面は4割前後の増益。 - 今期業績予想は、一般ユーザー向けの有料会員(Proプラン)を中心に、有料会員数の着実な成長に向けて、ユーザビリティの向上やコンテンツの拡大に注力し、

前期比 増収増益で、売上高は3割弱増、利益面は2割前後の増益を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は7割強でそこそこ、利益面は8割強でそこそこ。

【株主還元】

- 今期は無配予想で創業以来無配。

ただ、成長企業ゆえ、将来の事業展開と財務体質強化のために必要な内部留保の確保を優先し、創業以来配当を実施していないことは理解できる。

【流動性・分売数量】

- 直近の出来高の5日平均は296百株、25日平均は129百株(4/15時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.97%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約8倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、上場したばかりの2023年6月に上場来高値(4,495円)をつけた後は、急速に下落し1,000円前後で推移していたが、

その後は緩やかに安値を切り下げ続けており、今年4月に上場来安値(780円)をつけた。 - 直近の株価は、1/17に年初来高値(1,113円)をつけた後は、高値切り下げ安値切り下げの下落基調で推移し、「トランプ関税ショック」で4/7に上場来安値(780円)をつけた。

その後は一旦は切り返したが、今回の立会外分売発表の翌営業日(4/15)は、分売による短期的な需給悪化懸念により、前日比 149円安(-14.9%)と急落した。 - 今後の株価は、分売発表翌営業日の下落率が大きすぎ、上場来安値(780円)を割り込まなければ底は固そうに見えるが、

上場来安値(780円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下落基調を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。