こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種のみらいワークスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大500株まで購入できます。

早ければ、3/24(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2025 年 3 月 25 日(火) ~ 31 日(月) |

| 分売数量 | 20,000 株 (発行済み株式総数 5,345,000 株の約0.37%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 500 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図る。

としています。

今回の分売数量は、発行済み株式総数の約0.37%と少ない数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は181百株、25日平均は145百株(3/18時点)で、流動性は低い水準です。

そして、今回の分売数量(200百株)は、1日の出来高(25日平均:145百株)の約1.4倍で、この銘柄の平均的な出来高からすると分売数量は少なめといえます。

【過去の立会外分売の結果】

ご参考までに、この会社は、2023年に3回、立会外分売を実施しており、その時の分売値段と分売日以降の株価の動きは、表2のようになっています。

※売買手数料は考慮していません

| 分売日 | 分売株数 [万株] | 分売値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (騰落率[%]) | 分売日 終値[円] (同) | 一週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2023/ 2/28 | 2.5 | 691 | 2.95 | 732 (+5.9) | 732 (+5.9) | 705 (3/7) | +14 (+2.0) |

| 2023/ 6/6 | 2.0 | 907 | 2.99 | 974 (+7.4) | 995 (+9.7) | 1,001 (6/13) | +94 (+10.4) |

| 2023/ 11/30 | 2.0 | 902 | 2.91 | 950 (+5.3) | 935 (+3.7) | 879 (12/7) | -23 (-2.5) |

分売値段で購入し、2023年2月と6月は、分売日の寄付又は大引、分売日1週間後の寄付で売却した場合、全ての段階で損益プラスでしたが、

11月は、分売日の寄付又は大引で売却した場合は損益プラス、分売日1週間後の寄付の場合は損益マイナスの結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【ご参考】

前回(2023年11月)の記事:【立会外分売は買いか?】みらいワークス(6563) <2023年11月実施>

前回(2023年11月)の振り返り:【結果検証:立会外分売は買いか?】みらいワークス(6563)、ヤマザキ(6147)、アール・エス・シー(4664)

前々回(2023年6月)の記事:【立会外分売は買いか?】みらいワークス(6563) <2023年6月実施>

前々回(2023年6月)の振り返り:【結果検証:立会外分売は買いか?】ヤマザキ(6147)、みらいワークス(6563)、精工技研(6834)

2023年2月実施時の記事:【立会外分売は買いか?】みらいワークス(6563)

2023年2月実施時の振り返り:【結果検証:立会外分売は買いか?】みらいワークス(6563)、B-Rサーティワンアイス(2268)、ヴィス(5071)

どんな会社?

プロフェッショナル人材が挑戦できるきっかけを提供することで、日本全体の企業の成長・発展に貢献している会社です。

事業内容は、プロフェッショナル人材向けサービスであるプロフェッショナル・エージェント事業を主要な事業として、Webプラットフォーム事業及びソリューション事業とあわせ、3つの事業を行っており、それぞれ、

- プロフェッショナルエージェント事業

顧客企業と業務委託もしくは人材派遣の契約を締結し、同社はその業務を、同社に登録しているプロフェッショナル人材へ再委託、あるいは同社で有期雇用をして顧客企業へ人材派遣を行う事業。

このサービスの対象市場は、主に事業会社における、経営課題の解決に向けた戦略立案とその実行支援を行う市場となる。 - Webプラットフォーム事業

社会課題である東京一極集中の是正を目指しWebプラットフォームサービスの提供を行う事業。

都市部から地方への副業を推進する副業イノベーションプラットフォーム・サービス「Skill Shift」については、地方金融機関や自治体と業務提携を行い、地方へ副業人材を供給し都市部人材の持つ業務スキルで地方中小企業の経営課題の解決を目指している。 - ソリューション事業

プロフェッショナル・エージェント事業とWebプラットフォーム事業により蓄積されたノウハウとビックデータがあるからこそ実現可能なソリューションの提供を行う事業。以下の3つのソリューションをそれぞれ提供。- みらRe-skilling

社員のウェルビーイング向上・人的資本経営推進を目的とするリスキリング推進を支援 - イノベーション・サポート

社内外の人材を活用することで企業自治体が進めるイノベーションの推進を支援 - みらいインキュベーション

起業を志すプロフェッショナル人材や成長段階にある企業に対し資金面を含めた総合的な支援

- みらRe-skilling

を行っています。

同社は、プロフェッショナル人材向けサービス事業の単一セグメントです。

直近の経営概況

【2025年9月期1Q(2024年10月~12月)の経営成績】

(2025年2月14日発表:日本基準(非連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年9月期 1Q実績 ※2 | 23.6 (20.4) | 53 (59.8) | 55 (47.1) | 19 (5.7) |

| 2025年9月期 1Q実績 | 28.4 (20.2) | 157 (2.9倍) | 159 (2.8倍) | 99 (5.2倍) |

| 2025年9月期 通期会社予想 | 128 (20.7) | 730 (27.3) | 730 (25.2) | 438 (558) |

| 通期予想に対する 1Qの進捗率[%] | 22.2 | 21.5 | 21.7 | 22.6 |

※2:2024年9月期1Q実績は連結決算の数値

表3の通り、前年同期は連結決算だったため単純比較はできませんが、前年同期比 増収増益で、売上高は2割増、利益面は2.8~5.2倍の増益でした。

今期(2025年9月期)通期の業績は、前期比 増収増益で、売上高は2割増、利益面は3割弱増~6倍を予想しています。

その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに2割強でそこそこです。

【2025年9月期1Qの状況、経営成績の要因】

首都圏を中心とした人材不足及び働き方改革への関心の高まり、DX(デジタルトランスフォーメーション)の推進、地方創生の促進を背景に、同社のプロフェッショナル人材事業は受注を拡大し、

主要KPIは、契約数828件(前期末比-2件)・1契約当たり売上総利益248千円・直接営業人員数86.9人(前期末比-1.1人増)・大手企業取引数78社(前期末比-1社)と堅調に推移しており、売上高は成長を続けています。

プロフェッショナル人材の登録人数についても堅調に増加し、2024年12月31日時点で84,500名を突破しました。

同社では、プロフェッショナル人材事業を主軸事業とし、付随事業として地方創生事業、ソリューション事業を展開しています。

プロフェッショナル人材事業においては、顧客企業から委託された業務について次の二つの方法で遂行しています。

主に、同社が受託した業務を業務委託契約に基づいて、プロフェッショナル人材向けの人材登録システム「FreeConsultant.jp」に登録のあるプロフェッショナル人材へ再委託する方法で遂行しています。

その他、同社が受託した業務を人材派遣契約に基づいて、同じく「FreeConsultant.jp」に登録のあるプロフェッショナル人材を同社が有期雇用し、顧客企業へ人材派遣をする方法で遂行しています。

また、「コンサル転職への挑戦をサポート」をキーワードに、20-30代向けの転職支援サービス「ConsulNext.jp」(コンサルネクスト)を展開及びプロ人材の転職力を拡張するための情報提供メディアである「CAREER Knock」を運営しています。

地方創生事業においては、社会課題である東京一極集中の是正を目指して、首都圏のプロ人材と地方の企業の間での副業・転職マッチング・サービスの提供を行っています。

副業マッチング・サイト「Skill Shift」においては、都市部人材の持つ業務スキルによる地方企業の経営課題の解決を目指して、

地域金融機関や自治体と連携(地域金融機関の提携・連携先の実績は全国116金融機関、自治体との連携の実績は3省庁26府県97市区町村)して、地方企業へ副業人材を紹介しています。

転職マッチング・サイト「Glocal Mission Jobs」地方創生メディア「Glocal Mission Times」においては、

都市部プロ人材に対して、地方での働き方や地方企業に関する情報発信を通じ地方への興味喚起を行い、魅力ある地方優良企業の経営幹部ポジションなどの転職先を紹介しています。

ソリューション事業においては、プロフェッショナル人材事業及び地方創生事業で蓄積した人材・スキル・課題解決実績等のノウハウ及びビッグデータを活用し、大企業や自治体に対してソリューションの提供を遂行しています。

現在、実践型リスキリング「みらRe-skilling・サービス」(リスキリング推進)、オープンイノベーション「Booster・サービス」(スタートアップの事業成長サポート、企業・自治体向けイノベーション推進)の2つのサービスを展開しています。

これら事業推進の結果、特にプロフェッショナル人材事業の売上高に関連する主要KPIが堅調に推移したことで、当1Q累計期間の売上高は2,842百万円となりました。

また、利益面も、主軸事業であるプロフェッショナル人材事業における売上総利益率向上の取組が進展したことで、営業利益は157百万円、四半期純利益は99.3百万円となりました。

通期業績予想に対しては概ね計画通りに進捗しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年9月期1Q末時点で42.9%と前期末(39.2%)から3.7ポイント増加しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △156

- 流動負債 △156

(内訳)買掛金 +52.5、未払法人税等 △87.6、未払消費税等 △94.0

- 流動負債 △156

- 純資産 +99.2

- 株主資本 +99.2

(内訳)利益剰余金 +99.3

- 株主資本 +99.2

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年9月期通期)業績の見通し】

同社を取り巻く事業環境においては、労働人口減少による人材不足や、多様な働き方の普及拡大による人材流動化の影響により、

企業が高度な経営課題の解決を外部への委託や外部との共創により解決しようとする外部人材活用のニーズは、今後も一層拡大していくと見込んでいます。

このような環境のもとで、同社は、新たにプロフェッショナル人材事業、地方創生事業、ソリューション事業を「3本の柱」とし、今後の事業拡大を図っていく方針です。

「3本の柱」事業を拡大していくにあたり、登録人材と取引クライアント(企業・自治体等)双方の輪を広げていくこと、そして自社の組織体制を整備・強化していくことが必要と認識しています。

登録人材の輪を広げるにあたっては、プロ人材の新規登録機能を統合し、サービス間連携を強化し、

ライスワーク(生活のための仕事、食料を得るための仕事)・ライフワーク(夢や自分の好きなことを追い求めるための仕事、自己実現の仕事)両面でのプロ人材の挑戦の機会最大化を目指し、多様な商談の拡充に取り組んでいく計画です。

取引クライアント(企業・自治体等)の輪を広げるにあたっては、売上高3,000億円以上の大手企業の開拓・深耕を新たに推進すると共に、

事業間のクロスセルを推進していくことによるクライアントの深耕や、大手企業だけではなく地方の老舗企業や自治体、官公庁、ベンチャー・スタートアップや海外といった多様な領域の商談化に取り組む計画です。

自社の組織体制を整備・強化するにあたっては、社内システムを活用したノウハウ等の見える化、継続的な改善活動、トレーニングにより学習・成長し続け、力が積み上がる組織を構築していく方針です。

以上の取組により、2025年9月期の業績見通しは、売上高128億円、営業利益730百万円、経常利益730百万円、当期純利益438百万円の前期比 増収増益を見込んでいます。

なお、今1Q決算発表時には、2024年11月14日の「2024年9月期決算短信[日本基準](非連結)」で公表された通期業績予想から変更はありませんでした。

株価指標と動向

【2025/3/18(火)終値時点の数値】

- 株価:850円

- 時価総額:45.3億円

- PER(株価収益率(今期予想)):10.2倍

PERは、同業で時価総額が近い、MS-Japan(6539) 21.8倍、クラウドワークス(3900) 16.3倍、ベイカレント(6532) 33.4倍と比較すると、低い水準です。

- PBR(株価純資産倍率):3.46倍

- 信用倍率(信用買い残÷信用売り残):93.5倍

- 年間配当金(会社予想):0円(無配)、利回り:ー

表5のように、配当金は、上場来無配を継続中です。

| 決算期 | 1株当たり 年間配当金 [円] |

| 2020年9月期 | 0 |

| 2021年9月期 | 0 |

| 2022年9月期 | 0 |

| 2023年9月期 | 0 |

| 2024年9月期 | 0 |

この会社は、

事業展開のための内部留保の充実と成長に応じた利益還元を重要な経営課題であると認識しています。

現在、同社は成長過程にあり、一層の業容拡大を目指しており、獲得した資金については、優先的に人材の採用育成、システム等の設備強化等の重要な事業投資に充て、

競争力の強化による将来の収益力向上や効率的な体制整備に有効に活用するため、会社設立以来、配当は実施していません。

今後は、収益力の強化や安定的な事業基盤の確立に努め、内部留保の充実状況、業績、同社を取り巻く事業環境、今後の事業展開を勘案し、その都度適正な経営判断を行い、配当を決定していく方針です。

【直近の株価動向】

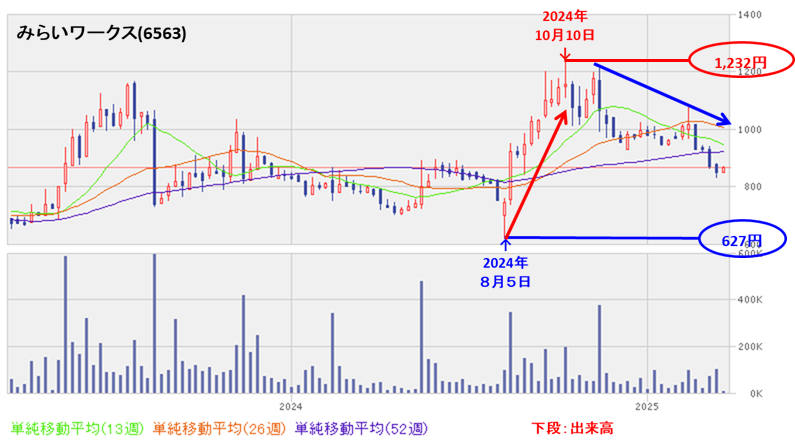

<週足チャート(直近2年間)>

700~1,000円程度のレンジ内で推移していましたが、2024年8月のいわゆる「植田ショック」で急落し、安値(627円)をつけました。

しかしその後は急上昇し、同年10月に高値(1,232円)をつけました。

ただそれ以降は、高値値切り下げ安値切り下げの下落基調で推移しています。

<日足チャート(直近3か月間)>

950~1,000円程度のレンジ内での推移から、2月に入り上昇基調で推移し、同月14日に高値(1,074円)をつけました。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(3/18)は、それほど大きな反応はなく、前日比 15円安(-1.73%)で終了しました。

今後の株価は、3/11につけた直近の安値(832円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年9月期)1Qの業績は、プロフェッショナル人材事業は受注を拡大し、プロフェッショナル人材登録人数も堅調に増加し、利益面も、主軸事業であるプロフェッショナル人材事業における売上総利益率向上の取組が進展し、

前年同期は連結決算だったため単純比較はできないが、前年同期比 増収増益で、売上高は2割増、利益面は2.8~5.2倍の増益。 - 今期業績予想は、登録人材と取引クライアント(企業・自治体等)双方の輪を広げていくこと、そして自社の組織体制を整備・強化していき、

前期比 増収増益で、売上高は2割増、利益面は3割弱増~6倍を見込む。 - この通期業績予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに2割強でそこそこ。

【株主還元】

- 配当金は無配予想で、上場来無配を継続中。

ただ、同社は成長過程にあり、一層の業容拡大を目指しており、獲得した資金は優先的に人材の採用育成、システム等の設備強化等の重要な事業投資に充て、

競争力の強化による将来の収益力向上や効率的な体制整備に有効に活用するため、配当は実施していないことは理解できる。

【流動性・分売数量】

- 直近の出来高の5日平均は181百株、25日平均は145百株(3/18時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約0.37%と少ない数量で、

この銘柄の1日の平均的な出来高の約1.4倍であり、それからすしても少なめの数量。

【株価モメンタム】

- 週足ベースの株価は、700~1,000円程度のレンジ内で推移していたが、2024年8月のいわゆる「植田ショック」で急落し、安値(627円)をつけた。

しかしその後は急上昇し、同年10月に高値(1,232円)をつけ、それ以降は、高値値切り下げ安値切り下げの下落基調で推移している。 - 直近の株価は、950~1,000円程度のレンジ内での推移から、2月に入り上昇基調で推移し、同月14日に高値(1,074円)をつけた。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(3/18)は、それほど大きな反応はなく、前日比 15円安(-1.73%)で終了した。 - 今後の株価は、3/11につけた直近の安値(832円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。