こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから陸運業種の相鉄ホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(小田急電鉄、大林組、他6社)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/3(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2025 年 3 月 3 日(月)から 6 日(木)までの間のいずれかの日 |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025 年 3 月 10 日(月)から 13 日(木)までの間のいずれかの日。 ただし、売出価格等決定日の5営業日後の日 |

| ①株式売出し (引受人の買取引受による売出し) 数量 | 普通株式 8,479,900 株 ※発行済み株式総数 98,145,499 株 の約8.64% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 1,271,900 株(上限の数量) ※SMBC日興証券が売出す。 |

| 売出価格 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券 |

【株式売出しの目的】

- 本邦企業においては、コーポレートガバナンス・コードに関する取り組みなどから、政策保有株式を見直す動きが進む中、今般、一部の株主による同社株式の売却意向を確認したため、政策保有株式にかかる同社の取り組みの一環として、本売出しを行うこととした。

- 同社株式の円滑な売却の機会を設けることで、不規則な市場売却による同社株式の市場価格に与える影響を回避するとともに、株主層の拡大及び更なる同社株式の流動性向上を目指すもの。

- なお、同社は、2025 年2月 20 日開催の取締役会において、同社株式需給への短期的な影響を緩和し、既存の株主への影響を軽減する観点から、

本売出しの受渡期日の翌営業日から 50 億円及び 200 万株を上限とする自己株式の取得を実施することを決議した。

としています。

【株式の売出し数量/流動性】

また、今回の株式の売出数量は、発行済み株式総数の最大約9.93%(OAを含む)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、日産東京販売HD 10.4%、アズワン 4.88%、丹青社 7.21%でしたので、それらと比較すると多めの数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は4,511百株、25日平均は2,142百株(2/21時点)で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

【自己株式取得】

今回のPOと同時に、自己株式の取得を合わせて発表しています。

内容は表2となっています。

| 取得期間 | 今回の売出しの受渡期日の翌営業日(売出価格等決定日の6営業日後の日)から 同年9月10 日(水)まで |

| 取得株式の総数 | 普通株式 200 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.04%) |

| 取得金額の総額 | 50 億円(上限) ※取得株数の上限で割ると1株あたり2,500 円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

(自己株式の取得の変更を行う理由)

- 今回の株式売出しに伴う同社株式需給への短期的な影響を緩和し、既存の株主への影響を軽減する観点から、自己株式の取得を行うもの

としています。

この自社株買いにより、今回の株式の売出数量(最大約975万株)に対し、そのうちの最大約2割を市場で買い入れて、一時的な需給悪化の緩和を図っているといえます。

どんな会社?

神奈川県が地盤の、生活に密着したサービス・顧客ニーズを捉えた裾野の広いサービスを提供し、地域社会の発展に貢献している会社です。

事業内容は、運輸業、流通業、不動産業、ホテル業、その他の分野で事業活動を展開しており、それぞれ、

- 運輸業

鉄道業、バス業 - 流通業

スーパーマーケット業等 - 不動産業

不動産分譲業、不動産賃貸業等 - ホテル業

ホテル業(宿泊特化型)、ホテル業(シティ) - その他

ビルメンテナンス等

を行っています。

2024年3月期通期のセグメント別売上高構成比は、

- 運輸業 15.3%

- 流通業 35.2%

- 不動産業 22.1%

- ホテル業 20.1%

- その他 7.3%

となっており、「流通業」が最も多く4割弱を占めています。

直近の経営概況

【2025年3月期3Q(2024年4月~12月)の経営成績】

(日本基準(連結):2025年2月6日発表)

| 決算期 | 営業収益 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2024年3月期 3Q累計 | 1,911 (7.5) | 213 (114) | 201 (126) | 139 (154) |

| 2025年3月期 3Q累計 | 2,225 (16.4) | 330 (54.6) | 321 (59.1) | 230 (65.3) |

| 2025年3月期 通期会社予想 (2025年2月6日 修正) | 2,922 (8.2) | 350 (20.8) | 328 (21.5) | 208 (29.4) |

| 通期予想に対する 3Qの進捗率[%] | 76.1 | 94.4 | 97.9 | 110 |

表3の通り、前年同期比 増収増益で、営業収益は2割弱増、利益面は5割強~7割弱増でした。

今期(2025年3月期)通期の業績予想は、今3Q決算発表と同時に、当期純利益を除き上方修正(表5参照)しており、

前期比 増収増益で、営業収益は1割弱増、利益面は2~3割増を見込んでいます。

その通期予想に対する進捗率は3Q終了時点で、営業収益は8割弱でそこそこ、利益面はほぼ通期予想に達しており順調です。

【2025年3月期3Qの状況、経営成績の要因】

同社グループの当3Q連結累計期間の経営成績は、不動産分譲業での販売戸数増加などにより、増収・増益となりました。

【セグメント別の業績】

セグメント別の業績は、表4の結果になりました。

主力の「流通業」を除く各事業は前年同期比 増収増益、

「流通業」は減収で赤字転落でした。

| セグメント | 営業収益 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) |

| 運輸 | 328 (3.8) | 45.9 (29.8) |

| 流通 | 714 (△1.5) | △1.3 (赤字転落) |

| 不動産 | 568 (57.6) | 166 (73.6) |

| ホテル | 499 (23.3) | 102 (57.1) |

| その他 | 202 (9.7) | 18.6 (37.1) |

セグメント毎の状況は以下です。

<運輸業>

(鉄道業)

「ゆめが丘ソラトス」の開業に合わせて、ゆめが丘駅に「ソラトス改札口」を開設し、顧客の利便性向上を図るとともに、海老名駅を除く全ての駅でホームドアの運用を開始し、安全性向上を図りました。

また、新横浜駅の南改札窓口に字幕表示システムを設置し、訪日外国人をはじめ、駅を利用する顧客へのサービスレベル向上や快適性向上を図るとともに、

引き続き、海老名駅改良工事及び鶴ヶ峰駅付近連続立体交差工事を推進しました。

さらに、「相鉄新横浜線 通勤定期券 新規購入・区間変更キャンペーン」や「ゆめきぼ切符キャンペーン」を実施したほか、「羽沢横浜国大駅 開業5周年記念入場券セット」を販売するなど、沿線の魅力向上に努めました。

(バス業)

2025年3月31日までの期間限定で、よこはま動物園ズーラシア開業25周年を記念し、相鉄バス一日乗車券と同園の入園券をセットにした「ズーラシア入園券+相鉄バス一日乗車券」の販売を開始しました。

また、10月1日より横浜市交通局から136系統(中山駅前~よこはま動物園~よこはま動物園北門)の移管を受けたほか、11月2日より横浜駅西口~三井アウトレットパーク横浜ベイサイド間の直行バスの運行を開始しました。

さらに、運行受託した横浜市旭区旭北地区でのオンデマンド交通実証実験が、12月2日より始まりました。

<流通業>

(スーパーマーケット業)

「ゆめが丘ソラトス」内に「そうてつローゼンゆめが丘ソラトス店」を開業しました。

インストアベーカリー「葉山ボンジュール」では、フェリス女学院大学とのコラボレーションによる「地産地消」と「フードロス」に配慮したパン8種類を販売しました。

既存店舗では、横浜市泉区の「そうてつローゼン山手台店」をはじめとする11店舗で改装を実施し、店舗の活性化を図りました。

また、11月より成瀬店ほか2店舗において、クイックコマース(※1)の新サービス「Yahoo!クイックマート」を導入し、収益力の拡大に努めました。

※1:クイックコマース

従来の通販とは異なり、迅速な配送を重視した新しい形のオンラインショッピング

(その他流通業)

顧客ニーズの変化に対応し収益力を強化するため、最新のMD(マーチャンダイジング)を取り入れた駅構内コンビニエンスストアの改装工事や、

駅構内への様々な種類の自動販売機の新規展開を行うなど、積極的な営業活動に努めました。

<不動産業>

(不動産分譲業)

横浜市神奈川区の「THE YOKOHAMA FRONT TOWER」、埼玉県川口市の「グレーシア川口 碧の杜」及び海老名市の「セントガーデン海老名」の集合住宅並びに、

横浜市瀬谷区の「グレーシアライフ横浜瀬谷スクエア」、横浜市青葉区の「グレーシアライフ青葉市が尾」及び横浜市旭区の「グレーシアライフ横浜希望ケ丘」の戸建住宅217戸を分譲しました。

(不動産賃貸業)

横浜駅きた西口鶴屋地区における市街地再開発事業の施設建築物「THE YOKOHAMA FRONT」において、商業エリア及び東急㈱との複合施設「Vlag yokohama(フラグヨコハマ)」を6月に開業、ゆめが丘駅前の大規模集客施設「ゆめが丘ソラトス」を7月に開業するとともに、

星川駅~天王町駅間高架下の「星天qlay(ホシテンクレイ)」Eゾーンの一部を開業し、残りの区画についても開業に向けた準備に注力する等、魅力ある沿線の街づくりを推進しました。

また、5月には、同社グループとして初となる、オーストラリアでの事業展開として、シドニー所在のオフィス・商業複合施設「60 Margaret Street」への出資を行うとともに、

7月には、不動産ファンド事業への参入を目的として、相鉄不動産投資顧問㈱を設立、9月には、「横浜駅西口大改造構想」を発表し、横浜駅西口周辺の大規模再開発構想の本格検討に着手しました。

さらに、10月に仙台市の工場兼事務所の大規模用地を取得、11月に同社グループ初の物流施設開発となる「CREDO羽村」の竣工等、引き続き事業基盤の拡充に努めました。

「相鉄ジョイナス」などショッピングセンターでは、3月にスタートした相鉄グループ共通の「相鉄ポイント」を活用した販売促進の強化を図りました。

また、SDGsの取り組みとして、「ゆめが丘ソラトス」及び「CREDO羽村」では太陽光パネル設置、飲食店から排出される廃油のSAF(持続可能な航空燃料)への再生利用のほか、

「相鉄ジョイナス」、「ジョイナステラス」及び「ゆめが丘ソラトス」では、顧客が不要になった衣料品を回収する「するーぷ」を設置する等、積極的に展開しました。

<ホテル業>

「横浜ベイシェラトン ホテル&タワーズ」においては、顧客基盤拡大のため、THE YOKOHAMA FRONT TOWER居住者向けのレストラン会員募集やホテル内で最高レベルのステイタスを享受できる新たなメンバーシッププログラム「Vamos CLUB」を発足しました。

また、施設面では、DXに対応した最新のトレーニング機器を完備したスポーツクラブ、音響映像や演出で最新の設備を導入した宴会場の改装に取り組み、

開業26周年を迎えた9月24日には、ペストリーショップ「ドーレ」をリニューアルオープンしました。

宿泊特化型ホテルにおいては、6月20日に相鉄ホテルズ ザ・スプラジールブランドとして国内初となる「ザ・スプラジール横浜」を開業し、事業基盤の拡充を図りました。

<その他>

ビルメンテナンス業は、引き続き自動清掃ロボットを使用するとともに、新たにAI建物管理クラウドシステムを導入する等、ICTの積極的な活用による業務の効率化を推進しました。

また、積極的な営業活動により新規物件及び既存物件における臨時業務の受注拡大を図るとともに、良質かつ安定したサービスの提供に努めました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期3Q末時点で24.9%と前期末(23.0%)から1.9ポイント増加しました。

負債及び純資産の、主な前期末比の増減は以下となっています。(単位:億円)

- 負債 △42.8

- 流動負債 △166

(内訳) 短期借入金 +38.4、1年以内償還社債 △100、その他流動負債 △71.5

- 固定負債 +123

(内訳)社債 +100、長期借入金 +24.1、リース債務 △12.7

- 流動負債 △166

- 純資産 +165

- 株主資本 +171

(内訳)利益剰余金 +171

- 株主資本 +171

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2025年3月期)通期業績予想の修正】

今3Q決算発表と同時に、2025年3月期通期の業績予想を従来予想から営業収益は微増、利益面は当期純利益を除いて微増~1割弱の増額修正をしています。

2025年3月期通期の業績予想は表5です。

| 営業 収益 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 親会社株主に 帰属する 当期純利益 [億円] | 1株当たり 当期純利益 [円] | |

| 前回(2024/10/31) 発表予想 | 2,917 | 336 | 306 | 208 | 212.31 |

| 今回修正予想 | 2,922 | 350 | 328 | 208 | 212.31 |

| 増減額 | 5 | 14 | 22 | 0 | ー |

| 増減率[%] | 0.2 | 4.2 | 7.2 | 0 | ー |

主にホテル業の業績が前回発表予想を上回って推移することを見込んで、修正しています。

株価指標と動向

【2025/2/21(金)終値時点の数値】

- 株価:2,280円

- 時価総額:2,237億円

- PER(株価収益率(予想)):10.7倍

PERは、同業で時価総額が近い、京急電鉄(9006) 18.3倍、小田急電鉄(9007) 11.3倍、東急(9005) 12.9倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.26倍

- 信用倍率(信用買い残÷信用売り残):18.4倍

- 年間配当金(会社予想):60円(年2回 9月 30円、3月 30円)、利回り:2.63%(配当性向 28.2%)

配当利回りは2.63%で、東証プライムの単純平均2.61%(2/21時点) と同水準です。

表6のように、直近5年間の配当金は、年間1株あたり10~50円で推移しており、2022年3月期以降は連続増配を継続中です。

配当性向は、30%台~100%台でばらつきがあります。

| 決算期 | 1株当たり 年間配当金 [円)] | 配当性向 [%] |

| 2020年3月期 | 50 | 33.5 |

| 2021年3月期 | 10 | ー (最終赤字) |

| 2022年3月期 | 20 | 105 |

| 2023年3月期 | 25 | 35.1 |

| 2024年3月期 | 50 | 30.5 |

この会社は、

中核事業として鉄道事業を有する公益性の高い業種であり、長期にわたる健全経営が望まれることから、経営環境、設備投資計画等を勘案し、内部留保の充実をはかりながら、業績に応じた利益配分を行うことを基本方針としています。

具体的には業績に応じ、連結配当性向30%を目安として、利益配分に努めています。

また、剰余金の配当は、中間配当及び期末配当の年2回を基本としています。

【株主優待】

この会社は株主優待があり、毎年9月末と3月末に100株以上保有の株主(100株保有の場合は3月末のみ)は、株数に応じて「株主優待乗車証」が進呈されます。

100株保有の場合は、回数券方式(1枚1乗車有効)を2枚進呈されます。

ほかにも、200株以上保有の株主は、ショッピング、スポーツ、旅行・娯楽、生活等の優待がいただけます。

詳細は、相鉄ホールディングス株主優待のページをご参照ください。

【直近の株価動向】

<週足チャート(直近2年間)>

2023年9月に高値(3,139円)をつけるまでは上昇トレンドで推移していましたが、

その後は高値切り下げ安値切り下げの下落トレンドで推移し、翌年8月に安値(2,149円)をつけました。

そしてそれ以降は、2,200~2,600円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

2,400~2,550円程度のレンジ内で推移していましたが、2/7に今3Qの決算発表が取引時間中にあり、それを受けて一時的に急騰し高値(2,595円)をつけました。

しかしその後は続かず、以降は下落基調で推移し、今回のPOと自社株買い発表の翌営業日(2/21)は、POによる短期的な需給悪化を懸念され窓を開けて出来高を伴い、前日比 127.5円安(-5.30%)と急落しました。

今後の株価は、昨年10月につけた安値(2,227円)や8月につけた昨年来安値(2,149円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)3Qの業績は、不動産分譲業での販売戸数増加などにより、

前年同期比 増収増益で、営業収益は2割弱増、利益面は5割強~7割弱増。 - 今期業績予想は、今3Q決算発表と同時に、ホテル業の業績が前回発表予想を上回って推移することを見込み、当期純利益を除き上方修正しており、

前期比 増収増益で、営業収益は1割弱増、利益面は2~3割増。 - その通期予想に対する進捗率は3Q終了時点で、営業収益は8割弱でそこそこ、利益面はほぼ通期予想に達しており順調。

【株主還元】

- 配当利回り(予想)は2.63%(2/21時点)で、東証プライムの単純平均 2.61%(2/21時点)と同水準。

- 直近5年間の配当金は、年間1株あたり10~50円で推移しており、2022年3月期以降は連続増配を継続中。

配当性向は、30%台~100%台でばらつきがある。 - 会社の還元方針は、業績に応じた利益配分を行うことを基本方針としており、具体的には業績に応じ、連結配当性向30%を目安として、利益配分に努めるとしている。

- 今回のPOと同時に、今回の株式売出しに伴う同社株式需給への短期的な影響を緩和する観点から自社株買いを発表。

今回の株式の売出数量(最大約975万株)に対し、そのうちの最大約2割を市場で買い入れて、一時的な需給悪化の緩和を図っているといえる。

【流動性・新株式の発行株数】

- 今回の株式の売出数量は、発行済み株式総数の最大約9.93%で、

直近の株式の売出を含むPOの売出株数比率(OAを含む)(日産東京販売HD、アズワン、丹青社)と比較すると多めの数量。 - 直近の出来高の5日平均は4,511百株、25日平均は2,142百株(2/21時点)で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2023年9月に高値(3,139円)をつけるまでは上昇トレンドで推移していたが、

その後は高値切り下げ安値切り下げの下落トレンドで推移し、翌年8月に安値(2,149円)をつけた。

そしてそれ以降は、2,200~2,600円のレンジ内で推移。 - 直近の株価は、2,400~2,550円程度のレンジ内で推移していたが、2/7に今3Qの決算発表が取引時間中にあり、それを受けて一時的に急騰し高値(2,595円)をつけた。

しかしその後は続かず、以降は下落基調で推移し、今回のPOと自社株買い発表の翌営業日(2/21)は、POによる短期的な需給悪化を懸念され窓を開けて出来高を伴い、前日比 127.5円安(-5.30%)と急落した。 - 今後の株価は、昨年10月につけた安値(2,227円)や8月につけた昨年来安値(2,149円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

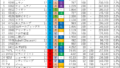

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。