こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから情報・通信業種のコラボスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大5,700株まで購入できます。

早ければ、2/12(水)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2025 年2月 13 日(木)~ 19 日(水) |

| 分売数量 | 173,600 株 (発行済み株式総数 4,977,000 株の約3.48%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 5,700 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約3.48%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ない、としています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は313百株、25日平均は199百株(2/5時点)で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています)

そして、今回の分売数量(1,736百株)は、1日の出来高(25日平均:199百株)の約8.7倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

どんな会社?

コースセンターの領域にいち早くクラウドサービスを取り入れたパイオニアで、20年にわたってこの業界一本でサービスを展開。

企業や自治体等で利用されるコールセンターシステムやマーケティングシステムを開発し、月額制のクラウド型で提供している会社です。

「声をきき、未来をつくる」というブランドコンセプトに基づき、顧客の”声”に寄り添い技術で未来をつくることを使命としています。

事業内容は、クラウドサービス事業を提供する単一セグメントで、

コールセンター運営に必須であるIP電話交換機システムや顧客情報管理システムの他、業務効率化を促進する各種システム等、

企業とユーザーとのコミュニケーションデータをシームレスにつなげるクラウドサービスを、インターネット網を介して月額料金制で提供しています。

直近の経営概況

【2025年3月期3Q(2024年4月~12月)の経営成績】

(2025年2月4日発表:日本基準(非連結))

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2024年3月期 3Q累計 | 1,629 (△6.6) | △180 (赤字 転落) | △162 (赤字 転落) | △114 (赤字 転落) |

| 2025年3月期 3Q累計 | 1,440 (△11.6) | 50 (黒字 転換) | 74 (黒字 転換) | 91 (黒字 転換) |

| 2025年3月期 通期会社予想 | 1,910 (△11.3) | 74 (黒字 転換) | 100 (黒字 転換) | 150 (黒字 転換) |

| 通期予想に対する 3Qの進捗率[%] | 75.3 | 67.5 | 74.0 | 60.6 |

表3のように、前年同期比 減収増益で、売上高は1割強減、利益面は黒字転換でした。

今期(2025年3月期)通期の業績は、今回の立会外分売と今3Q決算発表と同時に、売上高を減額、利益面を増額修正しており、

前期比 減収増益で、売上高は1割強減、利益面は黒字転換を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこ、利益面は営業利益と経常利益は7割前後でそこそこですが、純利益は6割で遅れ気味です。

【2025年3月期3Qの状況、経営成績の要因】

同社が事業を展開するCRM(Customer Relationship Management:顧客関係管理)ソリューション市場においては、ユーザーニーズの多様化に加えて、生産年齢人口の減少、労働力不足、人件費高騰等により、

メールやチャット、Webフォーム、SNS、FAQ等のノンボイス系システム(電話や音声を使わないコミュニケーション手段)の需要が高まっています。

また、コールセンターの位置付けが従来のコストセンターから顧客との重要なタッチポイントとなるプロフィットセンターへと変化してきていると考えられており、

生成AI、音声認識技術などのテクノロジーの進化が、VOC(顧客の声)の収集・分析を促進し、企業のデジタルトランスフォーメーション(DX)をさらに加速させるものと同社は予想しています。

当3Q累計期間は、中期経営計画に基づく[成長戦略]を推進するため、各サービスに特化した組織体制による販売推進力の強化を図っており、

この体制の下、業界最大級のビジネスイベントへの出展、DX化推進やAI活用にフォーカスしたイベントへの登壇、シナジー効果のある企業とのオンライン共催セミナー開催、SEO対策やリスティング広告、サービスサイトの全面リニューアルによるWeb施策、

また、AIコールセンターシステム「VLOOM」における初期費用無料キャンペーン等により、新規リード(見込み顧客又はその顧客が持つ情報)獲得に注力しました。

加えて、定期的なヒアリング訪問やアンケート調査活動、AIマーケティングシステム「UZ」やAI顧客分析/リスト作成サービス「GOLDEN LIST」の大規模バージョンアップをはじめとした、

顧客ニーズを反映する機能開発やシステムバージョンアップ等のリテンション活動により、クロスセルやアップセルでの収益機会の拡大にも注力しました。

また、当事業年度の重点施策と位置づける[コスト改善施策]は、サービス提供体制に合わせた最適な人員配置による生産性向上や原価構造の抜本的な見直し等を推進した結果、

適正な経営資源の再配置が進み、外注費等のコスト削減が当初の想定よりも前倒しで進捗しました。

これらの結果、売上高は、「VLOOM」「UZ」「AmiVoice Communication Suite provided by コラボス」等において、新規顧客獲得等による増加があった一方で、

主にテレマーケティングやBPO事業者における特定の大口顧客の業務縮小等の影響により、「@nyplace」(ハードフォン型コールセンターシステム)等の現有サービスにおいては売上高が減少しました。

これにより、当3Q累計期間の売上高は、1,440百万円(前年同期比11.6%減)となりました。

売上原価は、938百万円(同22.2%減)となりました。

主な要因としては、サービス提供体制に合わせた最適な人員配置による生産性向上や原価構造の抜本的な見直しを推進した結果、

外注費等の大幅なコスト削減が当初の想定よりも前倒しで進捗した他、ソフトウエア償却費及び通信利用料等が減少したことによるものです。

サービス別の売上原価の内訳としては、

- 「@nyplace」は、554百万円(同21.2%減)

- 「COLLABOS PHONE」(小・中規模コールセンター向けコールセンターシステム)は、168百万円(同27.8%減)

- 「VLOOM」(AIコールセンターシステム)は、91.4百万円(同0.8%減)

- 「COLLABOS CRM」(受電型のコールセンター業務に特化した顧客情報管理システム)及び「COLLABOS CRM Outbound Edition」(テレセールスなど発信型のコールセンター業務に特化した顧客情報管理システム)は、33.8百万円(同14.7%減)

- その他、業務効率化を実現する付加的サービスは、90.7百万円(同34.3%減)

となりました。

販売費及び一般管理費は、451百万円(同25.2%減)となりました。

主な要因としては、効率性及び生産性を踏まえた業務の見直しによる旅費交通費及び交際費等の変動費の抑制、前年同期における検証作業に伴うホスティング(サーバー賃貸等)一時費用の減少及び人件費の減少等によるものです。

これらの結果、営業利益は50.2百万円(前年同期は営業損失180百万円)、

経常利益は、システム開発における受取損害賠償金26.0百万円を計上したことにより、74.3百万円(前年同期は経常損失162百万円)となりました。

また、関係会社株式売却益64.6百万円を特別利益として計上したことにより、四半期純利益は、91.2百万円(前年同期は四半期純損失114百万円)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期3Q末時点で67.8%と前期末(61.3%)から6.5ポイント増加しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △104

- 流動負債 +0.5

(内訳)未払法人税等 +47.3、未払消費税等 +43.3、買掛金 △32.8、賞与引当金 △42.7 - 固定負債 △104

(内訳)長期借入金 △75.0、リース債務 △29.7

- 流動負債 +0.5

- 純資産 +133

- 株主資本 +134

(内訳)資本金 +24.5、資本剰余金 +24.5、利益剰余金 +91.2

- 株主資本 +134

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年3月期)通期業績予想の修正】

今回の立会外分売と今3Q決算発表と同時に、2025年3月期通期の業績予想を売上高を減額、利益面を増額修正しています。

2025年3月期通期の業績予想は表3です。

| 売上高 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2024/10/2) 発表予想 | 1,940 | 70 | 60 | 130 | 28.95 |

| 今回修正予想 | 1,910 | 74 | 100 | 150 | 33.04 |

| 増減額 | △30 | 4 | 40 | 20 | ー |

| 増減率[%] | △1.5 | 5.7 | 66.7 | 15.4 | ー |

前回予想と比べ、売上高は微減、利益面は1割弱~7割弱の増額修正をしています。

修正の理由は、

- 売上高は前回発表予想を若干下回るものの、概ね前回発表予想どおりの見込み

- 一方、利益面は、当事業年度の重点施策と位置づける[コスト改善施策]において、サービス提供体制に合わせた最適な人員配置による生産性向上や原価構造の抜本的な見直し等を推進した結果、適正な経営資源の再配置が進み、外注費等のコスト削減が当初の想定よりも前倒しで進捗したことに加えて、

システム開発における受取損害賠償金 26 百万円を営業外収益として計上したことから、経常利益については前回発表予想を上回る見込み

としています。

なお、配当予想に関しては修正はありませんでした。

株価指標と動向

【2025/2/5(水)終値時点の数値】

- 株価:327円

- 時価総額:16.2億円

- PER(株価収益率(今期予想)):11.7倍

PERは、同業で時価総額が近い、スカラ(4845) 19.6倍、テクマトリックス(3762) 22.8倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.29倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(会社予想は未定、前期実績並みを想定)、利回り:ー

表4のように、過去の配当金は、上場来無配となっています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

| 2024年3月期 | 0 | ー |

この会社は、

財務体質の強化と事業拡大のための内部留保の充実等を図ることが重要であると考え、過去において配当を行っていませんが、株主に対する利益還元も経営の重要課題であると認識しています。

今後の配当政策の基本方針は、収益力の強化や事業基盤の整備を実施しつつ、内部留保の充実状況及び企業を取り巻く事業環境を勘案したうえで、株主に対して安定的かつ継続的な利益還元を実施する方針です。

内部留保資金は、事業拡大を目的とした中長期的な事業原資として利用していく予定です。

【直近の株価動向】

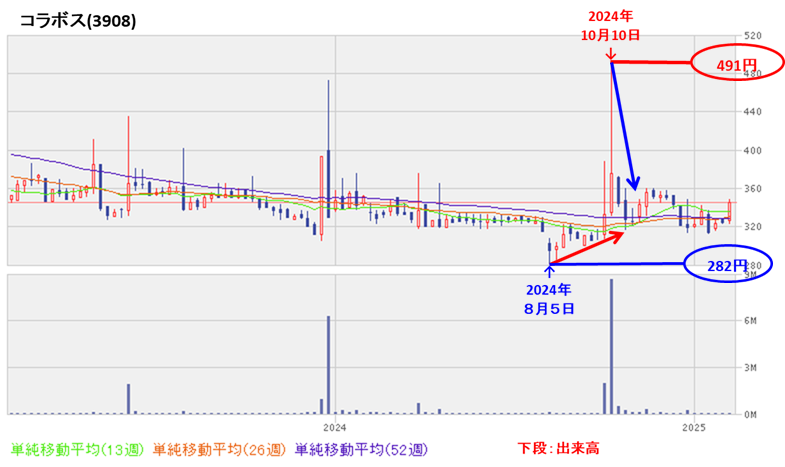

<週足チャート(直近2年間)>

2024年8月に上場来安値(282円)をつけた後は、同年10月に一時的に急騰し高値(491円)をつけました。

しかしその後は元の値に戻り、320~360円程度のレンジ内で推移しています。

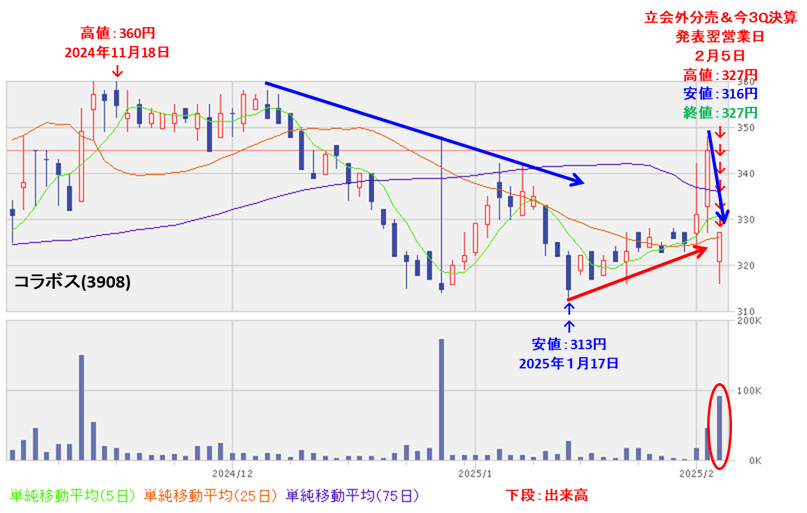

<日足チャート(直近3か月間)>

昨年11月に高値(360円)をつけるまでは上昇基調で推移していましたが、

その後は下落に転じ、1/17に安値(313円)をつけました。

そして今回の立会外分売と今3Q決算、そして業績の修正を受けて、分売による需給悪化を懸念され、前日比 18円安(-5.22%)と急落しました。

今後は、先月つけた安値(313円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下落基調を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)3Qの業績は、新規顧客獲得等による増加があった一方で、主にテレマーケティングやBPO事業者における特定の大口顧客の業務縮小等の影響により、現有サービスの売上高が減少、

一方、費用面は、外注費等の大幅なコスト削減が当初の想定よりも前倒しで進捗した他、ソフトウエア償却費及び通信利用料等が減少したため、

前年同期比 減収増益で、売上高は1割強減、利益面は黒字転換。 - 今期通期予想は、今回の立会外分売と今3Q決算発表と同時に、利益面は重点施策のコスト改善施策において、サービス提供体制に合わせた最適な人員配置による生産性向上や原価構造の抜本的な見直し等を推進し、外注費等のコスト削減が当初の想定よりも前倒しで進捗したことにより、売上高を若干の減額、利益面を増額修正しており、

前期比 減収増益で、売上高は1割強減、利益面は黒字転換を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は営業利益と経常利益は7割前後でそこそこだが、純利益は6割で遅れ気味。

【株主還元】

- 配当は上場来無配で、成長企業ゆえ、財務体質の強化と事業拡大のための内部留保の充実等を図ることが重要であることは理解できる。

- 会社の還元方針は、収益力の強化や事業基盤の整備を実施しつつ、内部留保の充実状況及び企業を取り巻く事業環境を勘案したうえで、株主に対して安定的かつ継続的な利益還元を実施するとしている。

【流動性・分売数量】

- 直近の出来高の5日平均は313百株、25日平均は199百株(2/5時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約3.48%と多い数量で、

この銘柄の1日の平均的な出来高の約8.7倍であり、それからするとほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2024年8月に上場来安値(282円)をつけた後は、同年10月に一時的に急騰し高値(491円)をつけた。

しかしその後は元の値に戻り、320~360円程度のレンジ内で推移している。 - 直近の株価は、昨年11月に高値(360円)をつけるまでは上昇基調で推移していたが、その後は下落に転じ、1/17に安値(313円)をつけた。

そして今回の立会外分売と今3Q決算、そして業績の修正を受けて、分売による需給悪化を懸念され、前日比 18円安(-5.22%)と急落した。 - 今後の株価は、先月つけた安値(313円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下落基調を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐ (不参加) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。