こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから小売業種のファーマライズホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大4,000株まで購入できます。

早ければ、1/21(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2025 年1月22 日(水)~ 28 日(火) |

| 分売数量 | 149,900 株 (発行済み株式総数 12,060,381 株の約1.24%) |

| 分売値段 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 4,000 株 |

【立会外分売実施の目的】

- 株主からの一定数量の売却意向があり検討した結果、立会外分売による同社株式の分布状況の改善および流動性向上に資すると判断したため

としています。

今回の分売数量は、発行済み株式総数の約1.24%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ない、としています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は339百株、25日平均は179百株(1/16時点)で、流動性は低い水準です。

そして、今回の分売数量(1,499百株)は、1日の出来高(25日平均:179百株)の約8.4倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

どんな会社?

創業以来40年、薬物療法のプロとして「パーフェクト(完璧)」を社是として掲げ、地域医療に貢献している会社です。

事業内容は、「調剤薬局事業」、「物販事業」、「医学資料保管・管理事業」及び「医療モール経営事業」の4つがあり、それぞれ、

- 調剤薬局事業

健康保険法に基づく保険薬局として、医療機関の発行する処方せんに基づき一般患者に医療用医薬品の調剤を行う調剤薬局の経営 - 物販事業

ドラッグストアやコンビニエンスストア等を通じ、一般用医薬品、衛生材料、化粧品及び日用雑貨等、医療用医薬品以外の物品の販売 - 医学資料保管・管理事業

療機関が患者を診察した際に記録するカルテ等の医学資料を、医療機関に代わり倉庫で保管・管理 - 医療モール経営事業

ファーマライズ株式会社がJR札幌駅内の「JRタワーオフィスプラザさっぽろ」で運営している医療モールに係る事業

を行っています。

2024年5月期通期のセグメント別売上高構成比は、

- 調剤薬局事業 81.1%

- 物販事業 15.2%

- 医学資料保管・管理事業 1.2%

- 医療モール経営事業 0.9%

- その他(人材派遣事業、製薬企業等向けのシステムインテグレーション事業等) 1.5%

となっており、「調剤薬局事業」が8割強を占めています。

直近の経営概況

【2025年5月期2Q(2024年6月~11月)の経営成績】

(2024年12月25日発表:日本基準(連結))

| 決算期 | 売上収益 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年5月期 2Q累計 | 269 (4.7) | 710 (23.9) | 701 (23.9) | 273 (276) |

| 2025年5月期 2Q累計 | 305 (13.3) | 100 (△85.8) | 29 (△95.8) | △113 (赤字 転落) |

| 2025年5月期 通期会社予想 (2024年12月25日 修正) | 647 (18.9) | 350 (△61.8) | 143 (△82.8) | △214 (赤字幅 縮小) |

| 通期予想に対する 2Qの進捗率[%] | 47.1 | 28.5 | 20.2 | ー |

表2の通り、前年同期比 増収減益で、売上高は微増、利益面は営業利益と経常利益は9割前後の減益、純利益は赤字転落でした。

今期(2025年5月期)通期の業績予想は、今2Q決算発表と同時に売上高は上方修正、利益面は下方修正しており、

前期比 増収減益で、売上高は2割弱増、利益面は営業利益と経常利益は6~8割強の減益、純利益は赤字幅縮小を見込んでいます。

その通期予想に対する進捗率は2Q終了時点で、売上高は5割弱でそこそこ、利益面は2~3割で遅れ気味です。

【2025年5月期2Qの状況、経営成績の要因】

売上高は、調剤薬局事業における調剤報酬・薬価改定の影響があったものの、

主にM&Aによる店舗数拡大にともなう調剤売上高の増加、並びに物販事業が好調に推移したことにより増収となりました。

利益面は、調剤薬局事業における調剤報酬・薬価改定の影響、仕入環境の変動にともなう原価の上昇、給与水準の引き上げによる人件費の上昇及び連結のれん償却費の増加等により、

営業利益及び経常利益は減益、親会社株主に帰属する中間純利益は損失となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「調剤薬局事業」は前年同期比 増収減益、

「物販事業」は増収で赤字幅縮小、

「医学資料保管・管理事業」と「医療モール事業」は増収増益、

「その他」は増収で赤字転落となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 調剤薬局 | 249 (14.0) | 202 (75.6) |

| 物販 | 45.0 (9.0) | △1 (赤字幅 縮小) |

| 医学資料保管 ・管理 | 3.1 (3.2) | 22 (7.3) |

| 医療モール経営 | 2.5 (1.7) | 58 (5.2) |

| その他 | 5.4 (39.9) | △6 (赤字 転落) |

各セグメントの状況は以下です。

<調剤薬局事業>

売上高は、前期に行ったM&Aによる店舗数増加や新規出店したことによる応需処方せん枚数増加が主な要因です。

利益面は、調剤基本料の見直し(特に300店舗以上のチェーングループを対象とするもの)により地域支援体制加算も含め調剤報酬が減少したこと、仕入環境の変動に伴う原価の上昇などが主な要因です。

同期間における調剤薬局店舗は3店舗増加、5店舗減少で、同社グループが運営する店舗数は349店舗となりました。

薬局運営面は、

- 超高齢社会に対応すべく医療・介護・ヘルスケアを推進し、「かかりつけ薬局」として地域医療に貢献するという使命を追求

- 同社独自の認定資格ヘルシーライフアドバイザーによる「からだ・こころ・くらしのウェルネス」をテーマに国民の健康維持・増進活動を支援

- 施設在宅対応の推進

- 業務のセンター化による効率化とDX化によるオンライン服薬指導推進

- 電子お薬手帳ポケットファーマシーとLINEを連携させることによる処方せんメール送信利用者の拡大

- マイナ保険証利用促進等による医療機関との連携強化、患者サービスの向上

に取り組んでいます。

なお、健康サポート薬局は当中間連結会計期間末時点で79店舗(前年度末比2店舗増)となり、地域連携薬局は104店舗(前年度末比4店舗減)となりました。

また、専門医療機関連携薬局は、当中間連結会計期間において新たに1店舗認定されて4店舗となりました。

<物販事業>

売上高、利益面ともにコンビニエンスストア部門における新規出店効果が主な要因となり、売上高増収、利益改善に繋がっています。

同期間における調剤を併設しない同セグメントの同社グループが運営する店舗数は、1店舗増加の46店舗(調剤薬局を併設している12店舗を含めると58店舗)となりました。

<医学資料保管・管理事業>

売上高において安定的に推移していることから、利益面における進捗へと繋がりました。

<医療モール経営事業>

売上高において安定的に推移していることに加え、減価償却費が減少しました。

<その他>

売上高は、新たにデイサービス事業や訪問看護・有料老人ホーム事業等が加わったことが主な要因です。

利益面は、有料老人ホーム事業が大きく寄与したものの、同期間の医療関連ITソリューション事業は新製品の開発に重点を置いており、

コストが先行していることで利益面が減少しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年5月期2Q末時点で22.6%と前期末(24.3%)から1.7ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。

- 負債 (百万円)

- 流動負債 △576

(内訳)買掛金 △297、1年内返済予定の長期借入金 △294

- 固定負債 +1,826

(内訳)長期借入金 +1,761

- 流動負債 △576

- 純資産(百万円)

- 株主資本 △267

(内訳)利益剰余金 △338、自己株式 +79(自己株式数は減少)

- 株主資本 △267

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年5月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)737百万円の支出

- 営業活動によるCF 200百万円の支出(前年同期 1,860百万円の収入)

- 投資活動によるCF 537百万円の支出(前年同期 543百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年5月期)2Q累計のフリーCF(1,317百万円の収入)から2,054百万円減少しています。

営業活動によるCFの主な内訳(百万円):

- 減価償却費 339

- のれん償却額 364

- 棚卸資産の増減額(△は増加) △719

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △339

- 関係会社株式の取得による支出 △281

- その他 108

【今期(2025年5月期)通期業績予想の修正】

今2Q決算発表と同時に、2025年5月期通期の業績予想を売上高は上方修正、利益面は下方修正をしています。

2025年5月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2024/6/28) 発表予想 | 608 | 949 | 804 | 40 | 3.63 |

| 今回修正予想 | 647 | 350 | 143 | △214 | △18.98 |

| 増減額 | 38.5 | △599 | △661 | △255 | ー |

| 増減率[%] | 6.3 | △63.1 | △82.2 | ー | ー |

前回予想と比べ、売上高は1割弱の増額、利益面は6割強~8割強の減額修正をしています。

修正の理由は、

- 売上高は、令和6年12 月2日に完了したM&A(事業譲受)に伴う店舗の増加により、前回発表予想を上回る見込み。

- 利益面は、2Q連結の業績予想値との差異の影響、処方せん応需枚数想定の見直し、医薬品仕入環境の変動に伴う原価の上昇、並びにM&A(事業譲受)に伴う費用増加等により、当初予想を修正する。

としています。

なお、配当予想に関しては修正はありませんでした。

株価指標と動向

【2025/1/16(木)終値時点の数値】

- 株価:487円

- 時価総額:58.7億円

- PER(株価収益率(今期予想)):0倍

同業で時価総額が近い会社のPERは、メディカル一光グループ(3353) 6.5倍、メディカルシステムネットワーク(4350) 9.1倍、クオールホールディングス(3034) 10.6倍となっています。

- PBR(株価純資産倍率):0.80倍

- 信用倍率(信用買い残÷信用売り残):4.12倍

- 年間配当金(会社予想):14円(年1回 5月)、利回り:2.87%(配当性向 ー)

配当利回りは2.87%で、東証スタンダードの単純平均 2.55%(1/16時点)と比較すると、やや高い水準です。

表5のように、直近5年間の配当金は、年間1株当たり14~20円で推移していますが、2024年5月期は記念配当が6円含まれているため、実質14円で一定です。

配当性向は、最終赤字の年を除き、20%台~40%で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年5月期 | 14 | 22.9 |

| 2021年5月期 | 14 | 30.5 |

| 2022年5月期 | 14 | 29.2 |

| 2023年5月期 | 14 | 39.5 |

| 2024年5月期 | 20 (内 記念配当 6円) | ー (最終赤字) |

この会社は、

株主に対する利益還元を経営の重要政策と位置付けて、安定的かつ継続的に業績の成長に見合った成果の配分を行っていくことを基本方針としています。

この方針に基づき、業績及び配当性向を総合的に考慮して、利益配当額を決定しています。

また、剰余金の配当は、期末配当の年1回を基本方針としています。

【株主優待】

この会社は株主優待があり、毎年11月末に100株以上を1年以上保有の株主は、以下(2024年11月末権利の内容)の3点から1つを選択して進呈されます。

- 薬用ハミガキ粉「デンタルポリスDX」(薬用ハミガキ粉 80g 2本)

- うるおい保湿液 Pharmal(ポンプタイプ150ml 1本)

- 同社商品券 2,500円(税込)(500円×5枚)

100株保有で1年以上継続保有の場合、配当金+株主優待(2,500円相当)で利回りは8.0%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

ほぼ600~700円のレンジ内での推移でしたが、

2024年1月に高値(722円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移しています。

<日足チャート(直近3か月間)>

高値切り下げ安値切り下げの下落基調で推移しています。

そして、今回の立会外分売発表の翌営業日(1/16)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い、前日比 46円安(-8.63%)と急落しました。

これで、昨年末につけた年初来安値を更新しています。

今後は、下げ止まりを見せてヨコヨコから上昇に転じていくのか、下げ止まらず下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年5月期)2Qの業績は、主にM&Aによる店舗数拡大にともなう調剤売上高の増加があったが、

利益面では、調剤薬局事業における調剤報酬・薬価改定の影響、仕入環境の変動にともなう原価の上昇、人件費の上昇及び連結のれん償却費の増加等により、

前年同期比 増収減益で、売上高は微増、利益面は営業利益と経常利益は9割前後の減益、純利益は赤字転落。 - 今期通期予想は、今2Q決算発表と同時に、売上高は、M&A(事業譲受)に伴う店舗の増加、

利益面は、処方せん応需枚数想定の見直し、医薬品仕入環境の変動に伴う原価の上昇、並びにM&A(事業譲受)に伴う費用増加等により、売上高は上方修正、利益面は下方修正しており、

前期比 増収減益で、売上高は2割弱増、利益面は営業利益と経常利益は6~8割強の減益、純利益は赤字幅縮小。 - その通期予想に対する進捗率は、2Q終了時点で、売上高は5割弱でそこそこ、利益面は2~3割で遅れ気味。

【株主還元】

- 配当利回り(予想)は2.87%(1/16時点)で、東証スタンダードの単純平均 2.55%と比較するとやや高い水準。

- 直近5年間の配当金は、年間1株あたり14~20円で推移しているが、2024年5月期は記念配当が6円含まれているため、実質14円で一定。

配当性向は、最終赤字の年を除き、20%台~40%で推移。 - 株主優待があり、毎年11月末に100株以上を1年以上保有の株主は、同社商品券等の3点から1つを選択して進呈される。

100株保有で1年以上継続保有の場合、配当金+株主優待(2,500円相当)で利回りは8.0%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は339百株、25日平均は179百株(1/16時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.24%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約8.4倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、ほぼ600~700円のレンジ内での推移だったが、

2024年1月に高値(722円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移している。 - 直近の株価は、高値切り下げ安値切り下げの下落基調で推移。

今回の立会外分売発表の翌営業日(1/16)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い、前日比 46円安(-8.63%)と急落した。

これで、昨年末につけた年初来安値を更新。 - 今後の株価は、下げ止まりを見せてヨコヨコから上昇に転じていくのか、下げ止まらず下値模索を継続するのか要注目。

以上のことから、

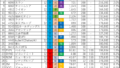

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。