企業価値の算定方法にはどのようなものがあるのでしょうか。株価の妥当性を判断する場合やM&Aなど、企業価値を正しく知ることが重要な意味を持つシーンが増えています。

そこでこの記事では、企業価値の算定方法3つについて、また定番となっているDCF法による企業価値算定法を解説していきたいと思います。

また、DCF法による企業価値算定では表計算ソフトであるExcelを活用するとわかりやすいので、簡単に企業価値算定ができるExcelもご用意しました。

特に自社の価値を正しく知りたいとお考えの方にとって、DCF法による実践的な算定法を解説しますので、この機会にぜひ企業価値の算定法をマスターしてください。

以下の記事も併せてお読みください。

【無料のWEB診断】無理のない借入額を判定

借入可能額を把握した上で、効率的に不動産投資を始めたいなら、無料のWEB診断『INVASE』をご利用ください。職業や年収等からリスク許容度を判定し、無理のない借入可能額が分かります。

- 結果まですべて無料

- 物件が決まっていなくても借入可能額を判定できる

- すでに物件を持っていても判定できる

不動産投資のバイブル

- 不動産投資に興味があるけど何から始めていいか分からない…

- 営業マンのいうことを鵜呑みにして失敗したくない…

- しっかりと基礎から学び、できる限りリスクを避けたい…

- 今は不動産投資の始めどきなのか?

- 安定収益を得るための不動産投資物件の選び方

- 不動産投資の失敗例から学ぼう

企業価値の算定方法は、主に①純資産価額法、②類似会社比準法、③DCF法の3つがあります。中でも広く用いられているのがDCF法で、DCF法は、企業が利益を追求することを目的とし、その目的を期待通り果たした場合に将来どれだけの利益を生み出すのかを算出することで企業価値を算定する方法です。

1、企業価値を正しく知る必要性

企業のオーナーにとって、自社の価値を正しく知ることは意外に難しいものです。しかし、企業価値を知ることは意思決定だけでなく多くのメリットがあります。

(1)企業オーナーが意外と知らない「自社の値段」

上場している会社であれば、株の時価総額が企業価値を知る上でひとつの物差しになります。客観的事実から算定されるため信憑性も高く、M&Aの際にも譲渡価格に大きく影響を及ぼします。

しかし、非上場会社の場合、時価総額という物差しがありません。全企業のうち上場会社は一部にすぎず大半の企業が非上場であることを考えると、むしろこうした非上場会社の企業価値を算定する方法こそ必要になるのです。

(2)企業が持つさまざまな価値を数値化できる

企業の目的は利益を生み出すことであり、それは健全な経営が続いている限り続くものです。つまり、この「稼ぐ力」も企業価値の重要な要素です。

ある時点での企業価値を単純に数値化するのであれば純資産だけでどれだけの価値を有しているのかを知ることができますが、企業が本来持っている目的を算入しないことには正確な企業価値を知ることはできないでしょう。

そこで重要になるのが、現在だけでなく将来にわたって期待されるキャッシュフローです。「将来どれだけ稼ぐ力があるのか」を知ることで、企業価値の算定はより現実に即したものになるのです。

(3)数値化できない価値を算定できる

さらに、企業にはブランドイメージや代表、社員などが持っている外部との人間関係など数値化しにくい価値もあります。こうした企業価値を数値化するにあたって、重要になるのがそれ以外の純資産や将来のキャッシュフローといったように数値化できる企業価値です。

こうした数値のベースがあるからこそ、数値化しにくい部分を数値化できるようになります。

なお、M&Aの世界ではブランドイメージやノウハウといった数値化しにくい資産のことを無形固定資産、もしくは「のれん代」といいます。

(4)M&Aの意思決定ができる

企業のオーナーが企業価値を算定したいと思う最大の場面は、M&Aでしょう。自社にはどれだけの価値があるのかを知らなければ、価格交渉の根拠がありません。自社の企業価値を正しく知ることで、初めてM&A戦略に具体性を持たせることができます。

提示された買収価格が妥当であるかどうかを客観的事実をもとに判断できるため、「うまく言いくるめられて損をしているのでは?」という疑心暗鬼を解消することもできます。

企業オーナーにとっての企業価値算定法には、ここに大きな意味があると思います。

2、主な企業価値算定法3つ

(1)純資産価額法

企業は法人として事業によって発生した資産を持っています。その資産がどれだけあるのかを算出することで企業価値を算定するのが、純資産価額法です。

企業にはプラスの資産だけでなく、負債や買掛、未払い金といった負の資産もあります。このプラスとマイナスの資産それぞれを差し引きした上で残った価値を企業価値とするのが、純資産価額法です。

シンプルで客観性に優れた企業価値算定法ですが、その一方でブランドイメージなどの無形固定資産が加味されておらず、M&Aによって企業を買収した後でその企業を存続させることが目的であるならば、現実味に欠ける部分があります。

その一方で清算(会社を畳むこと)を前提に保有資産を知りたいのであれば、この純資産価額法は役に立ちます。

(2)類似会社比準法

記事の冒頭で、上場会社であれば企業価値を知るのに株の時価総額という指標があると述べました。しかし世の中にある企業の大半は非上場会社です。非上場会社でありながら類似した会社に上場会社がある場合は、その類似会社をベンチマークとして比較することで企業価値算定をするのが類似会社比準法です。

ここで重要になる視点が、もしその会社が上場していたら時価総額はどれくらいになっていたか?というシミュレーションです。そのためには類似した事業を行っていて、同等の利益を上げている会社の株価を知ることが物差しになります。

ただし、あくまでも類似会社の物差しを「借用」した企業価値算定法であり、該当する企業特有の事情などが考慮されにくいということから実際にM&Aで価格査定をする際には数割程度引き下げられた査定価格になります。

(3)DCF法

企業は利益を追求することを目的とした存在であり、その目的を期待通り果たした場合に将来どれだけの利益を生み出すのかを算出することで企業価値を算定するのが、DCF法です。

DCF法についての詳しい解説は次章以降に委ねますが、買収しようとしている企業が今後も存続し、利益を上げ続けることを前提にM&A戦略を立てる場合には欠かせない企業価値算定法なので、広く用いられています。

それではDCF法について、次章から詳しく解説していきます。

3、DCF法による企業価値算定法

企業価値算定法として定番になっているDCF法について、ここで詳しく解説します。まずはその基本から学んでいきましょう。

(1)そもそも、DCF法とは?

DCF法のDCFとは、「Discounted Cash Flow」の略です。ディスカウント、つまり値引きされたキャッシュフローという意味です。

ここでいう値引きについては後述していきますが、この値引きによって将来にわたってその企業が稼ぎ出すキャッシュフローをより精緻に算定できるようになるとお考え下さい。

M&A戦略において企業買収を検討する際、その企業にどれだけの価値があるのかを、「将来どれだけ稼いでくれる会社なのか」という視点で算定するのに適しており、多くのM&Aの現場で使用されています。

一方の被買収側の企業オーナーにとっても自社の価値をより正確に知り、譲渡するにあたってその買収金額が妥当なのかどうかを判断する基準となります。

(2)DCF法のメリット

企業価値算定法としてDCF法には、大きく2つのメリットがあります。1つ目は企業の収益力という視点で価値算定ができるため、買収後どれだけ収益力に寄与してくれるのかをシミュレーションできることです。

2つ目のメリットは時価総額など客観的なデータに依存しないため、世の中の大半を占める非上場会社であっても企業価値を算定できることです。

(3)DCF法で企業価値を算定する方法

DCF法では、将来その企業がどれくらいの収益を稼ぎ出すかをキャッシュフローの予想期間に合わせて設定した上で、その価値を現在の価値に置き換えて算出します。キャッシュフローの予想期間は、だいたい3〜5年が多く、5年が最も一般的なので、以下は5年を例にすることにしましょう。

ここで重要になるのが、現在の価値と未来の価値との差です。同じ100万円という現金を今持っているのと、5年後に持っているのとでは価値が違うのですが、それはなぜかお分かりでしょうか。

なぜなら、現在持っている100万円は5年後になるまで運用できるという時間的価値があるので、5年後に得られる100万円より運用益の分だけ価値が高いことになります。これを逆に考えると、来期、来々期といった具合に将来のキャッシュフローについては現在の価値に置き換えるために時間価値を割り引く必要があります。これがDCFの「D」にあたるディスカウント、つまり割り引きです。

向こう5年間の予測キャッシュフローを現在の価値に置き換え、それを合算したものが現在の企業価値算定に用いることができるというわけです。

4、DCF法で企業価値を算定してみよう

それでは実際に、ある企業の企業価値を算定しながら算定法を解説していきましょう。

(1)DCF法の企業価値算定で必要になる数値

DCF法で企業価値を算定するには、いくつかの数値が必要です。最もシンプルな企業価値算定に必要な数値は、以下の通りです。

- 事業計画における将来のフリー・キャッシュ・フロー(5期分)

- 永続価値(継続価値)

- 割引率

事業計画を立てて向こう5年間にわたるフリーキャッシュフローを算出し、それを時間価値の分だけ差し引いていき、その合計に永続価値としてその企業が本来有している資産などの価値を加算したものが、企業価値となります。

割引率については、さまざまな考え方があります。TOPIXでの上場企業平均期待収益率が6%であることを根拠に、6%と設定するのもひとつの考え方です。ベンチャー企業など上場前企業であれば高めに20%程度にすることもあります。

より正確な割引率を算出するにはWACC(加重平均資本コスト)という指標が役立ちますので、それについてはExcelシートを使った実践のところで解説します。

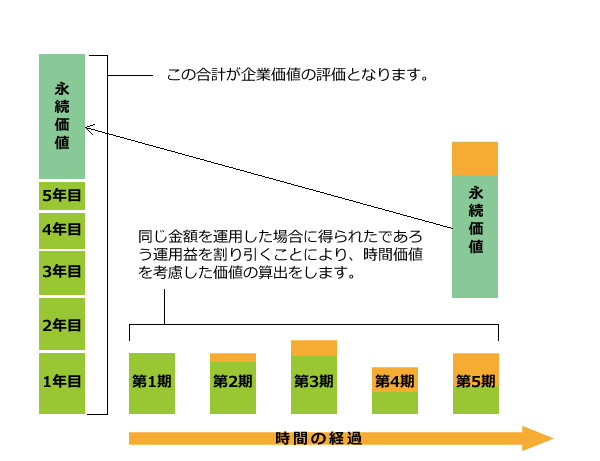

(2)DCF法による企業価値の計算式

DCF法では向こう5年間におけるフリー・キャッシュ・フローと永続価値を合算したものを企業価値として算定します。この考え方を図にすると、以下の通りです。

第1期から第5期まで時系列で右に流れていく形で並べています。ここでオレンジ色になっている部分は時間価値を考慮した割り引き分です。このオレンジ部分を差し引いたキャッシュフローをそれぞれ左側に積み上げていき、最後に永続価値を加算したものの合計が企業価値です。

これを計算式にすると、以下のようになります。

n期のフリーキャッシュフロー ÷ (1+割引率)のn乗 ・・・ + 永続価値 ÷ (1+割引率)の5乗 = 企業価値

これだけだと分かりにくいので、上記のイメージ図を計算式に置き換えてみましょう。

(第1期)フリー・キャッシュ・フロー ÷ (1+割引率)の1乗

(第2期)フリー・キャッシュ・フロー ÷ (1+割引率)の2乗

(第3期)フリー・キャッシュ・フロー ÷ (1+割引率)の3乗

(第4期)フリー・キャッシュ・フロー ÷ (1+割引率)の4乗

(第5期)フリー・キャッシュ・フロー ÷ (1+割引率)の5乗

上記5つの合計に、

永続価値 ÷ (1+割引率)の5乗

を足すというわけです。

これで上記の図をすべて計算式に反映できました。

(3)それでは、計算してみましょう

DCF法を使って、ある企業の価値を計算してみたいと思います。事業計画で想定している各期のフリーキャッシュフローは、以下の通りです。

|

第1期 |

5,000万円 |

|

第2期 |

5,000万円 |

|

第3期 |

6,000万円 |

|

第4期 |

4,000万円 |

|

第5期 |

5,000万円 |

|

永続価値 |

2億円 |

この企業の5年間の事業計画か単純に価値を求めるのであれば上記の積算でOKですが、ここで登場するのがDCF法です。それぞれのキャッシュフローからDCF法によって割り引いていきましょう。

割引率は、ここでは先ほどのTOPIX平均期待収益率を適用して、6%とします。

|

第1期 |

5,000万円 ÷(1+0.06) = 4,717万円 |

|

第2期 |

5,000万円 ÷(1+0.06)2 = 4,450万円 |

|

第3期 |

6,000万円 ÷(1+0.06)3 = 5,038万円 |

|

第4期 |

4,000万円 ÷(1+0.06)4 = 3,168円 |

|

第5期 |

5,000万円 ÷(1+0.06)5 = 3,736万円 |

|

永続価値 |

2億円 ÷(1+0.06)5 = 1億4,945万円 |

以上の結果となりました。

これをすべて合計すると、約3億6,054万円です。これが、DCF法によって算出されたこの企業の事業価値ということになります。ここに純資産や現金などを足したものが、最終的な企業価値です。

5、付属のExcelを使ってDCF法による企業価値を算定する手順

(1)付属のExcelのダウンロードと使い方

DCF法による企業価値算定のために使えるExcelシートをご用意しました。こちらからダウンロードしてください。

1枚のシートで必要事項を記入すると計算できるようになっています。

(2)割引率を設定する

最初に、割引率を決めます。先ほどはTOPIXの平均期待収益率を用いましたが、ここでは①の項目に入るパーセンテージを決めるにあたって、WACC(加重平均資本コスト)という指標を用います。

WACCは以下の計算式で求めることができます。

資本コスト × (資本比率+税引後負債コスト) × 負債比率 = WACC

WACCの計算式の、それぞれの項目を計算する計算式は、Excelの①表にあります。

この表にある各数値については、以下の解説をご覧ください。

|

資本コスト |

|

|

長期金利 |

通常、10年もの国債の金利を入力します。 |

|

株式リスクプレミアム |

算定機関によって数値が決まりますが、よく分からない場合はそのままでOKです。 |

|

β値 |

類似会社との修正に用います。よく分からなければ1を入れておきます。 |

|

負債コスト |

|

|

借入利率 |

借入金がある場合は、その利率を入力します。 |

|

税率 |

適用される実効税率を入力します。 |

|

E/(D+E)、D/D+E |

|

|

時価総額 |

発行株式の時価総額を入力します。非上場の場合は額面×発行済み株式数を入力します。 |

これらの数値を①表のオレンジ色セルに入力すると、自動的に割引率が算出されてB4のセルに入力されます。

(3)永久成長率を設定する

物価上昇率を考慮した成長率を入力するので、特に変化を考慮しないのであれば1%のままで問題ありません。

(4)各期のフリーキャッシュフローを算出する

10行目から30行目まで、第1期から第5期までの必要項目を入力していきます。オレンジ色になっている部分に数値を入力してください。

(5)永続価値を入力する

G9のセルには、永続価値を入力してください。

(6)手持ち現金、有利子負債を入力

B41のセルに手持ち現金、B42のセルには有利子負債を、それぞれ百万円単位で入力してください。

(7)FCFとDCFが算出される

9行目には各期のFCFが自動算出され、39行目には各期のDCFが自動算出されます。G39の永続価値を含めて企業価値の総合計がH39に合計価値として算出されているのが分かります。

(8)発行済み株式総数から1株あたりの株式価値を算出

最後の入力項目、②表のL31に発行済み株式総数を入力すると、1株あたりの株式価値を算出することができます。

(9)事業価値と企業価値を算出

③表には、DCF法によって最終的に得られた事業価値と企業価値が表示されます。事業価値は5期分のDCFと永続価値を合計したものが入り、企業価値はそれに手持ち現金を足したものが入っています。

まとめ

企業価値を算定する方法はいくつかありますが、その中でもDCF法が最も現実に即したものであると言えるでしょう。

DCF法は計算が複雑になってしまいがちですが、Excelに入力していくことで計算しやすくなります。

もっと精緻に計算したい場合には、会計項目等をさらに細かく計算したり非流動性割引を見直したりする必要がありますが、おおよその目安はこれでつかむことができるのではないかと思います。

DCF法は不動産の価値を算出する方法として、不動産投資でも用いられています。詳細は以下の記事をご覧ください。