このブログでは、レバナスについてを説明します。レバナスは適切なリスク管理をすれば、少ない資金でリターンが得られる有効な手法だと思います。逓減・逓増の仕組みを解説して、適切な投資リスクとレバナスの有効活用について解説をしていきます。

レバナス投資で抱えるリスクについて考える

レバナスで語られる「リスク」を考える

さて、投資を行う上でのリスクとはなんでしょうか?まずはっきりさせたいのは「価格の上昇と下落の幅の大きさをリスク」と言います。

「長期・分散・積立」投資をすればプラスになるというのは、長期的な値上がり、ドル・コストでの購入金額の分散、複利で元本割れがなくなるというだけの話です。

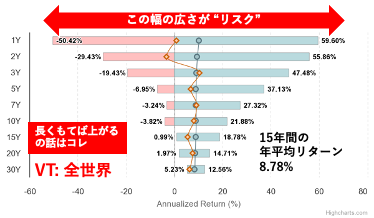

下の図はLazy Portfolio ETF というサイトのVTのリスク、リターンの話です。よく言われる「15年でプラスは」以下の「15Y」のところです。過去の取れるデータを15年間持っていると、元本割れリスクはなくなるという事です。ただし「1Y」でみると上下の幅は非常に大きいですよね。この点が非常に重要です。

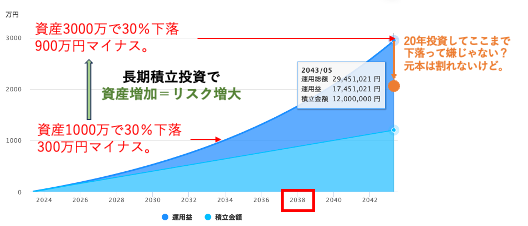

株式長期投資はリスクが増大する

さて上記で書いた通り「長期・分散・積立投資」は「元本割れ」は回避しますが、資産増大とともにリスクが増大します。

- 資産500万円で30%の下落=マイナス150万円

- 資産5000万円で30%の下落=マイナス1500万円

上記を見ればわかりますが、株式インデックスファンドで積立れば、リスクの幅は増大、一番資産が増えた引退直前が一番ハイリスクな状態となります。もちろん、含み益はあるので元本割れはないでしょう。ただし、下落の打撃が最も大きい状態となりますね。

要するに、ここがリスクコントロールです。「全世界」だろうと、「全米」だろうと、「S&P500」であろうと、「レバナス」であろうと一緒なのです。要するに、上下の変動幅が大きな銘柄を持つとリスクが大きくなります。

「亡くなった人」のパフォーマンスの話はフェイク?

さて、買ったら絶対売るな、持ちっぱなしにせよ、、、という話はあります。ただ、これは年齢、資産量にもよるでしょう。これは「証券会社の願望」でしかないと最近は思っています。

よく「一番、パフォーマンスが高いのは”亡くなった人”」のような話がありますが、これは「ミスリード」「不正確」「根拠不明」なようです。フィデリティも「担当者がわからない」という状態のようで、ラジオの会話が拡大されたようです。

「リスク許容度に合わせましょう」と言っても、リバランスも何もせずひたすら持ちっぱなしということは、リスク管理をしていないとも言えると思います。

株、債券、現金などの比率を守り、資産拡大・年齢と共にリバランス・アセットアロケーションとともに、ブレ幅(リスク)を狭くする必要があります。それがリスク管理です。

しかしながら、一定割合のレバナスを保有してリスク許容度を超えた時に売却していくことで、リスクを抑えながら、伸びを享受できると考えています。ただ、資産量や資産形成初期で成長を目指して、ボラティリティを捉えたいという方もいると思いますので、全てを否定するものでもありませんん。

「亡くなっても」持ち続けて欲しいのは手数料収入が重要な証券会社の願望かもしれません。

レバナス:”iFree レバレッジNASDAQ100”

は大和アセットマネジメントの iFreeレバナスを購入しています。他にも「auアセットマネジメント」「楽天投信投資顧問」などもあります。ここで、大和アセットマネジメントのページから、その情報を持ってきてみましょう。

は大和アセットマネジメントの iFreeレバナスを購入しています。他にも「auアセットマネジメント」「楽天投信投資顧問」などもあります。ここで、大和アセットマネジメントのページから、その情報を持ってきてみましょう。

まず、「ファンドの目的」は”日々の基準価額の値動きがNASDAQ100指数(配当込み、米ドルベース)の値動きの2倍程度となることを目指します。”となっています。

そして、特徴としては以下のようなものがあります。ポイントはレバレッジがかかっており、長期に右肩上がりのNASDAQ100の指数をベースにしており、長期投資も可能なものであるというのが特徴でしょう。

このように、「レバレッジでは短期である」という常識を「長期投資でも可能」にした形で販売をしているのがレバナスです。これは魅力的なものであると考えています。もちろん、リスクのコントロールは必須です。

「レバナス」は国が警告しているのか?

金融庁が「注意喚起」しているものとは何か?

金融庁が「レバナス」の注意喚起をしているので、レバナスを買うのはダメだけしからん、みたいな論調がありますが、ものすごいミスリードだと思います。このPDFを参考にしてください。

そこに書かれているのは、以下のようなものです。要するに、「注意してくださいね」と書いてあるだけです。要するに、このような「リスク許容度」を無視するような投資をするから問題になるということになります。

資料の最初には以下のように書いてあります。また「警告」と言っているのは赤枠の1文だと思いますが、これは警告でしょうか?

- レバレッジ型・インバース型ETF等は、主に短期売買により利益を得ること を目的とした商品です。

- 投資経験があまりない個人投資家の方が資産形成のためにこうした ETF 等 を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリス ク・コストを十分に認識することが重要です。

要するにこれ以上でも、これ以下でもないということです。金融庁は「レバナス」を警告しているのではなく、「リスク許容度もわからない初心者が買うと危ないから気をつけてね」と書いてあり、そのための広告の表示のルールを制定すると述べているだけです。

レバナスの収益の逓減と逓増を理解する

本当にいろいろなサイトの逓減、逓増の説明が本当にわかりにくいですよね。「とにかく、危ないって言っておきましたからね」っていう内容ですよね。

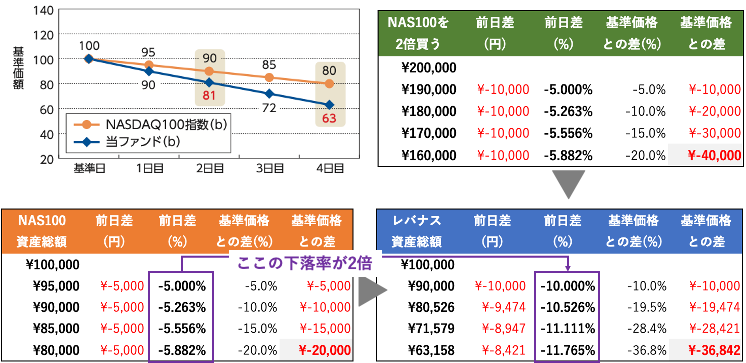

株価の下落時の逓減について

この提言の説明が本当にややこしいですよね。わざとわかりにくくしてるんじゃないかということです。「日々の値動きの2倍」なので、前の日の値動きを2倍すればきっちりと計算が合います。ただ、なぜか「基準価格との乖離」を説明するから意味不明になってしまうのです。

そこで、iFree レバナスのページにある以下のグラフで見てみます。以下は、オレンジの表がNASDAQ100の指数で100,000円買った場合、ブルーがレバナスを100,000円買った場合です。ここでは、同じ投資金額ですが、徐々にレバナスの方が下落幅が広くなります。ここで示している通り、きっかり2倍の値動きをしています。

ここでもうひとつ、グリーンの表を見てみましょう。これは何かというとNASDAQ100を2倍の200,000円買ったものです。これをみるとわかりますが、レバナスと似てますよね。

100,000円分のレバナスは200,000円分のNASDAQ100の下落を喰らうということになります。

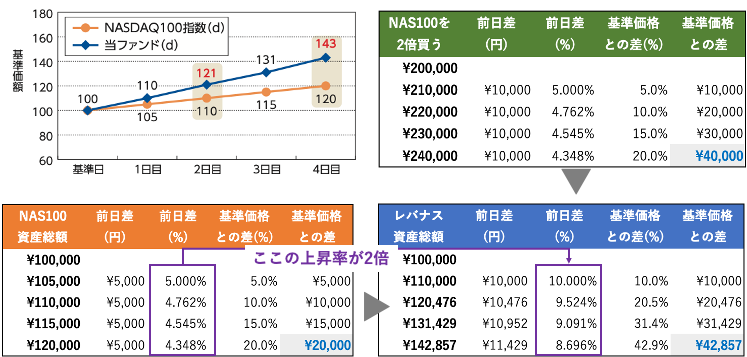

株価上昇時の逓増について

ここも、同じく、先ほどのiFreeレバナスのページにある、上昇時のパターンで見てみましょう。オレンジの表がNASDAQ100を100,000円分、青の表がレバナスを100,000円分、グリーンの表がNASDAQ100を200,000円分買った場合です。

このような上昇のフェーズではレバナスの強さが光ります。そして、やはり大事なのが、レバナスへの100,000円分の投資で、NASDAQ100の200,000円分の利益以上を獲得できるということです。

「2倍儲かる」ではなく、「資金が半分で済む」というのが本来の意義なのかもしれません。

レバナス投資のポイントと使い方

「たくさん増える」ではなく「半分で済む」という考え

今回の結果から見るとわかる通り、レバナスはとにかくその成長力に目が行きがちですが、「半分の金額で済む」という考え方もあるかもしれません。

100万円資金が余ったら100万円をNASDAQ100ではなく、50万円をレバナス+50万円を債券ETFや高配当ETFに投資することで高い成長と、安定のバランスを取れると思います。

右肩上がりのNASDAQ100ですので長期にわたる投資も良いと思いますが、ボラティリティの非常に高い資産ですので、そのリスクの許容度には注意が必要であると思います。

リスク許容度を超えたら、そのリスクを減らす(=売る)ことも大事だと思います。これは決して「暴落時の狼狽売り」ではなく、「規律に基づいたリスク・コントロールのための売り」と言えるでしょう。

暴落時ではなく、暴騰時にどうするかが重要です。

レバナス投資とポートフォリオ

長期投資でレバナスの積立投資をしていくのであれば、そのリスクコントロールは重要です。でも「高い時に買い、安い時に買う」が今の状況かもしれません。でも「高い時に売り、安い時に買う」というタイミング投資も難しいでしょう。

この時こそ、「規律に基づいた投資」が必要になります。は「複数の資産クラス」「ポートフォリオ維持」「年に1回のリバランス」が重要だと思います。

例えば、ポートフォリオで「レバナス 10%、オルカン 70%、先進国債券 20%」を目指すとします。市場が非常に伸びて年末に「レバナス 20%、オルカン 75%、先進国債券 5%」になってしまっていたら、レバナス、オルカンを売却し、先進国債券の割合を戻しましょう。これは決定したリスク許容度の範囲に戻すということです。

逆に、昨年の2022年のように大幅暴落し「レバナス 4%、オルカン 60%、先進国債券 36%」という比率になったらチャンスです。先進国債券を16%売却し、レバナス、オルカンを買うべきでしょう。減り過ぎたリスクを戻し「リスクテイク」する時です。

このような適切なアセットアロケーションとリスク管理をしながら、資産全体の拡大をドライブしてくれるのがレバナスの本当の役割でしょう。

まとめ

カエル

カエル

色々と議論を巻き起こす、レバナスですが、今の「持ちっぱなし」「ほったらかし」「非課税枠が戻らないNISA」の影響が大きいかもしれません。

「レバナスなんてダメだ」はチャンスを逃しますし、「レバナスは一切売らずにずっともつ」はリスク管理無視とも言えると思います。

何も、極端な意見に偏らず、自分のポートフォリオの比率を決めたら、それを年に一度売買をしてコントロールすることで資産の拡大を早め、元本割れリスクを早期に防ぐことができるでしょう。

植物を買う時だけ必死に探して、そのあとは放ったらかしでは植物も正しく育たないですし、歪んだ形になるかもしれません。

せっかくのレバナスですので、皆さんも正しく、コントロールしながら、このメリットを享受しましょう!!

YouTubeの動画も参考にしてください!